Содержание

- 1 Кбм осаго: что такое коэффициент малус бонус, как рассчитать

- 2 Кбм 13 класс — что значит при открытой страховке, какие бывают

- 2.1 Что такое КБМ?

- 2.2 Как проверить свой коэффициент бонус-малус?

- 2.3 Какие бывают коэффициенты бонус-малус?

- 2.4 Кто, как и когда вносит в базу данных информацию о КБМ?

- 2.5 Как применяется КБМ при неограниченной (открытой) страховке?

- 2.6 Как применяется КБМ при ограниченной страховке?

- 2.7 Распространенные ситуации

- 2.8 о коэффициентах бонус-малус при ОСАГО

- 3 Как рассчитывается скидка на ОСАГО? Что такое КБМ?

- 4 Что значит класс КБМ при расчете ОСАГО и как его проверить

- 5 Коэффициент бонус-малус: правила расчета

- 6 Коэффициент КБМ ОСАГО — Таблица классов РСА (бонус-малус)

- 7 Максимальный КБМ по ОСАГО

- 8 Таблица КБМ: значение от РСА для ОСАГО на текущий год

- 8.1 Таблица КБМ по ОСАГО на 2020 год

- 8.2 Инструкция по использованию и обозначения таблицы

- 8.3 Класс на начало срока

- 8.4 КБМ

- 8.5 Класс на окончание срока

- 8.6 Примеры расчета КБМ по таблице

- 8.7 Без аварий

- 8.8 После ДТП

- 8.9 Расчет КБМ при неограниченной страховке

- 8.10 Причина обнуления КБМ

- 8.11 Восстановление КБМ

Кбм осаго: что такое коэффициент малус бонус, как рассчитать

Ежегодно на плечи водителя ложится бремя – заключение договора о страховании автомобиля. Цена полиса зависит от различных факторов. Свои данные и характеристики ТС собственник поменять не в состоянии, но если проследить за скидкой, можно неплохо сэкономить. Стоимость снизится, если понижается класс бонуса малуса. КБМ – страховой термин, его используют страховые агентства при расчёте риска за договор о покрытии возможного ущерба по автогражданской ответственности.

Какими критериями пользуются страховщики при расчёте обязательной автостраховки

Государство регулирует тарифы в сфере страхования. Предоставляющие услугу компании не могут менять цену по своим внутренним уставам. Многие знают, что такое КБМ в ОСАГО и для чего он нужен.

Коэффициент, называемый малус бонус, играет значительную роль в изменении цены полиса. Не лишним будет расширить представление о категориях, за которые платит водитель.

При подсчёте цены договора берётся базовый тариф (прописан законом для разных регионов и категорий транспортных средств), умножается на стандартизированные коэффициенты:

- Территория. Играет роль адрес регистрации собственника. Использование машины в большом городе повышает вероятность ДТП, значит, увеличивает страховые риски. Пример коэффициентов в крупных городах: Москва – 2,0, Волгоград – 1,3, Самара – 1,6.

- КБМ. При расшифровке применяют открытый ресурс – таблицу с сайта Российского Союза Автостраховщиков (РСА).

- Возраст и стаж вождения у страхователя, а также у вписанных людей. Чем старше и опытнее лицо, тем меньше шанс угодить в аварию. До 22 лет и дате выдачи прав до 3 лет коэффициент составят 1,8, при неограниченном договоре – 1.

- Вид договора. Страховка может быть ограниченной (допуск к рулю до 5 человек) и без ограничений. В последнем случае ставка – 1,8, а при поимённом перечислении лиц, которым разрешено управление – 1.

- Мощность. Измеряется в лошадиных силах двигателя. Считается так: до 50 л. с. коэффициент 0,6; более 50 л. с. – 0,9. Самый большой коэффициент за мощность более 150 л. с. – 1,6.

- Срок действия страховки. Законодательство разрешает заключить договор на любой срок, от 3 месяцев до 12. Так появился коэффициент сезонности – многие водители водят ТС в летний сезон или, например, не хотят оплачивать неиспользуемую страховку, уезжая на длительное время в командировку.

- Грубые нарушения закона. Если страхователь попадался за рулём, будучи в алкогольном опьянении, покидал место происшествия и т. д., ему укажут коэффициент 1,5.

- Перемещение ТС транзитом/использование иностранцем. Вариация коэффициента от 0,2 до 1.

Страховые организации, занимающиеся автострахованием, не вправе менять величину коэффициентов.

Можно посчитать величину ОСАГО вручную, зная тарифные ставки.

Подробнее о скидке

Изменение цены зависит от понижающего или повышающего коэффициента. Определяющим фактором КБМ ОСАГО является число аварийных случаев с виной вписанного в полис водителя. Статистика ДТП учитывается за последний год. Виртуальное представительство РСА обнародовало таблицу, на ней базируется расчёт коэффициента бонус малус. Учитывается класс, присуждаемый водителю: от М до 13.

Чтобы правильно рассчитать КБМ придерживаются правил:

- Начинающий водитель зачисляется в 3 класс, отсчёт КБМ начинается с четвёртой строки (с цифры 1).

- Через год, если вписанный человек или собственник не числился виноватым в аварии, он получает класс повыше – 4, понижается КБМ. При присвоении 4 класса коэффициент уменьшается до 0,95. Скидка за езду без происшествий ежегодно растёт на 5%.

- Если случилась авария – посмотреть, до какой цифры упадёт класс. Пример: при 2 авариях новичка за первый год класс понизится с 3 до М, КБМ составит 2,45, удорожание полиса составит 145%.

Если о собственнике (вписанном водителе) нет информации в базе, ставят 3 класс, присваивают значение КБМ – 1.

Казалось бы, 5% скидка незначительная. Допустим, полис ОСАГО стоит 7000 р., со скидкой (5%) – 6650. Экономия 350 р. Однако через год при условии безаварийной езды полис будет дешевле уже на 10%. Например, от стоимости полиса 6650 р. скинут уже 665 р., и услуга будет стоить 5985 р. За два года экономия составит уже 1015 р.

Самый низкий КБМ будет, если на протяжении 10 лет ежегодно страховаться, не фигурировать виновником ни в одной аварии. Скидка составит 50%.

При заказе ограниченного полиса (с указанием вписанных водителей) стоимость посчитают по самому «рискованному» – тому, кто имеет самый высокий КБМ.

Контроль

Искусственно уменьшать или увеличивать КБМ никто не вправе, но при ошибке в общей базе корректная скидка может не выйти на автоматический расчёт. Тогда при собственноручном подсчёте коэффициент оказывается ниже, и полис должен быть дешевле.

Так происходит из-за бездействия агентов, они не заносят информацию в базу РСА (Российского Союза Автостраховщиков) с целью продать услугу дороже. Хотя доказать это сложно – возможно, ошибки происходят из-за невнимательности.

Первое, что должен сделать страховщик, увидев КБМ, визуально не соответствующий водителю (например, 1,0 при стаже вождения более 4 лет) – поинтересоваться, попадал ли клиент в аварии, был ли виновником, а затем указать на неточность в расчёте скидки, если она была допущена.

Сейчас вся информация хранится в электронном виде. Водитель может сам всё прояснить, если подозревает, что указан неправильный коэффициент.

Расчёт КБМ доступен всем пользователям по электронной базе РСА.

Выяснить свой коэффициент возможно следующим образом:

- посетить сайт РСА, открыть раздел «ОСАГО», там будет ссылка на сведения для страхователей и потерпевших, перейти по ней;

- выбрать строку, где будет информация для определения КБМ (для страхователей) – третья сверху;

- согласиться на использование личных данных (поставить галочку);

- выбрать кто собственник ТС – физлицо или организацию;

- указать вид предпочитаемого договора страхования (есть ли ограничение);

- заполнить ФИО, водительское удостоверение, выбрать дату включения в договор.

Стоит иметь в виду – скидка «сгорает», если водитель весь год не фигурировал в страховом полисе. Возвращается класс к значению 3, как у новичка.

При получении неограниченной страховки только собственник получает КБМ. Более того, уменьшение цены или удорожание завязываются на ТС. После приобретения нового автомобиля отсчёт начнётся как при «сгоревшей» скидке – 3 класса водителя, с КБМ = 1.

Сведения, полученные по ресурсу РСА, сверяются с ручным расчётом. При выявлении расхождений необходимо всё привести в соответствие.

Как исправить КБМ

Если результаты ручной проверки и автоматической по ресурсу РСА не сошлись, нужно выявить полис с ошибкой.

Полис с ошибочным значением КБМ – это не обязательно последний действующий.

Неточность могла проскользнуть в любом полисе. Чтобы исключить вероятность ошибки, стоит сверяться с калькулятором ОСАГО (на сайте РСА) при подсчёте КБМ ежегодно.

После установления неверного полиса придётся иметь дело с компанией, допустившей ошибку в оформлении документа:

- Составить заявление с описанием ситуации и указанием человека, которому надо восстановить КБМ, приложить копию полиса с неверным значением.

- Отнести два экземпляра в компанию, выдавшую страховку. Одно заявление – для секретаря, на другом поставят штамп страховой с датой принятия. При отказе поставить штамп – послать заказным письмом.

- Через 2-3 дня проверить свой класс. Созвониться с сотрудниками страховой, если КБМ всё ещё не восстановлен, узнать причину задержки.

Чаще всего данные быстро заносят в базу. Во-первых, это недолго, во-вторых, за просрочку с внесением информации страховую организацию ждут неприятные последствия, тем более после претензии или заявления от клиента. При действующем полисе можно смело претендовать на перерасчёт и настаивать на возврате уплаченного превышения страховой премии. Стоит прописать требование в заявлении, приложив банковские реквизиты собственника ТС.

Не стоит беспокоить РСА – парадокс, но они не смогут внести изменения в базу. Поправить КБМ могут только страховые организации.

Если выдавшая полис компания разорилась или потеряла лицензию, ситуация усложняется. Заявление направляется в Центробанк с подробнейшим описанием ситуации и подтверждением ошибки – отсканированными документами.

Для сохранения КБМ в случае небольшого повреждения можно разобраться на месте. Например, один водитель на парковке случайно оставил царапину зеркалу соседа. Лучше сразу предложить 1000 р. – 2000 р. за ремонт, чем потом платить дороже за страховку при повышенном КБМ. Потерпевшему такой вариант тоже выгоден – не придётся ездить в страховую, писать заявление, предоставлять документы и показывать автомобиль. При серьёзном ДТП такой способ не сработает – дешевле будет потом оплатить полис. При очень серьёзном происшествии не исключено, что придётся доплачивать из своего кармана – страховые покрывают урон до 400 000 р. по ОСАГО.

При превышении лимита суммой ремонта, потерпевший может истребовать разницу с виновника или, если заключал такую страховку, отремонтироваться по КАСКО.

Рса гласит

На ресурсе Российского Союза Автостраховщиков помимо табличной формы расчёта КБМ собраны самые распространённые вопросы.

В 2018 г. закон гласит:

- база АИС РСА предоставляет собранные сведения об обязательных договорах автострахования, заключённых после 1.01. 2011 г.;

- пополнять данные и вносить правки может только страховщик, РСА этого не делает;

- при замене водительского удостоверения или паспорта в связи с изменением фамилии необходимо как можно скорее донести информацию до страховщика в письменной форме, чтобы скидка не обнулилась;

- при подписании ограниченного договора страхования скидка считается по водителю, имеющему наибольший КБМ;

- при заключении неограниченного полиса коэффициент присваивается только собственнику, но после смены ТС скидка пропадёт (придётся на новое ТС начать отсчёт заново с 3 класса и КБМ = 1);

- если ранее был заключён договор, предусматривающий ограниченное количество лиц, а потом появился неограниченный полис, то класс присвоят собственнику ТС, указанному в договоре (как только ТС сменится, КБМ снова станет 1, как новичок);

- при появлении полиса с ограниченным кругом лиц, допущенных к управлению после неограниченного полиса, страховщик должен повысить класс собственнику-водителю и присвоить понижающий КБМ (если была безаварийная езда).

Информация на сайте берётся из официального источника – Указания Банка России №3384 от 19.09.2014.

Коэффициент бонус малус повышается только у водителя, управляющего ТС в момент ДТП. Страховщик не может повышать КБМ как у потерпевшей стороны, так и у других вписанных в полис водителей, не управляющих ТС при совершении дорожно-транспортного происшествия.

Следить за правильным проставлением КБМ – обязанность страховщиков. Однако полагаться только на агентов при оформлении «подушки безопасности» своей гражданской ответственности не стоит.

Чаще всего скидка «слетает» по двум причинам:

- смена данных – фамилии или прав (например, при окончании срока действия);

- информация не внесена в базу РСА своевременно.

Новичку ставится третий водительский класс, КБМ – единица. После года езды без ДТП коэффициент понижается на 0,5. В первый хороший год он будет 0,95, скидка 5%, второй год без происшествий – 0,90, цена полиса упадёт на 10% и т. д.

КБМ и скидка изменяются в обратной пропорциональности друг к другу. Чем меньше КБМ, тем больше скидка.

По единой базе РСА можно проверить коэффициент и класс водителя. При ДТП коэффициент повысится только у виновного водителя. При повышенном КБМ происходит серьёзное удорожание полиса от 40% до 145% , смотря сколько произошло страховых случаев.

При выявлении ошибки нужно разбираться со страховой компанией, выдавшей полис с неправильным значением коэффициента. Обычно такие заявления рассматривают быстро. Однако стоит быть начеку, каждый год проверять цену полиса по калькулятору ОСАГО, чтобы свести возможность ошибки к минимуму.

Агенты часто ошибаются при занесении информации в АИС РСА. Виной может быть не только желание поживиться, но и человеческий фактор – банальная невнимательность оператора. Стоит всё держать под контролем, вовремя проверять и, если необходимо, настаивать на исправлениях.

Источник: https://avtoved.com/strahovanie/osago/kbm

Кбм 13 класс — что значит при открытой страховке, какие бывают

ОСАГО – страхование гражданской ответственности владельцами транспортных средств. Предусматривается на случай причинения ущерба третьим лицам по показателям: жизнь, здоровье, имущество.

Фундаментальный принцип страхования – планомерное сокращение в РФ автотранспорта, владельцы которого пытаются избежать или уклониться от своей гражданской ответственности.

Что такое КБМ?

КБМ (коэффициент бонус-малус) – это скидки за ситуации без аварий, предусмотренные для водителей. Действуют в продолжение одного года в отношении базовой тарифной ставки страхования. Система становится обоюдовыгодной для обеих сторон:

- Страховым компаниям нужны дисциплинированные водители, чтобы получать максимальную прибыль.

- Водителям, которые будут стремиться к аккуратности на дорогах, соблюдая правила вождения. Это предоставляет право получать т. н. «бонус» за каждый год без аварии в размере 5% от базовой тарифной ставки и ежегодно экономить на страховке.

Что такое бонус малус при ОСАГО

В аварийном случае страховая компания применяет систему штрафов или «малус». Это приводит к увеличению стоимости страхового полиса. Иными словами – это система премирования или наказания для водителей.

Первоначально КБМ применялся исключительно к автомобилю. Впоследствии ситуация изменилась. Теперь КБМ применяют к человеку, управляющему автомобилем, т. е. водителю.

Как проверить свой коэффициент бонус-малус?

Для проверки КБМ существует несколько способов:

Сделать запрос из AИC PCA и заполнить необходимые формы:

- первое поле – фамилия;

- второе поле – имя;

- третье поле – отчество;

- четвёртое поле – дата когда родился владелец авто;

- пятое поле – серия водительского удостоверения;

- шестое поле – № водительского удостоверения;

- нажать «Enter».

Через несколько секунд АИС РСА предоставит ответ по указанным данным.

Созвониться со страховой компанией и назвать:

- № полиса страховки;

- Ф.И.О. из полиса.

Страховая компания может предоставить и письменное свидетельство в виде справки с подробным изложением информации по каждому случаю страхования.

Бонус можно посмотреть самостоятельно в полисе: в графе «Особые отметки» или рядом с Ф.И.О. водителя или самостоятельно рассчитать с помощью «Калькулятора ОСАГО». Из справочника кликом «мыши» выбираются необходимые данные:

- тип ТС;

- мощность двигателя ТС;

- собственник ТС;

- место прописки собственника ТС;

- период использования ТС;

- возраст и стаж водителей;

- страховка приобретается;

- грубые нарушения, штрафы;

- «Рассчитать».

Через несколько секунд «Калькулятор ОСАГО» покажет цену на полис.

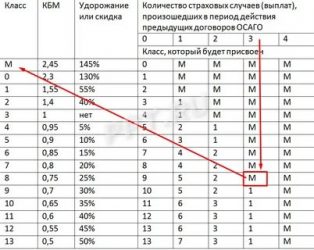

Какие бывают коэффициенты бонус-малус?

Таблица КБМ

| Класс (в начале страхования) | КБМ | МалусБонус | Класс и страховые возмещения, имевшие место по окончании предыдущих договоров | ||||

| 0возмещений | 1возмещение | 2 возмещения | 3возмещения | 4 и более возмещений | |||

| М | 2,45 | 145% | М | М | М | М | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ – это 15 классов с коэффициентами от 2,45 до 0,5. Для водителя самый выгодный класс, исходя из таблицы – 13.

13 класс означает, что водитель на момент страхования имеет «безаварийный стаж вождения» от 10 лет и более, КБМ которого составляет – 0,5. Это гарантирует скидку на страхование в размере 50% базовой стоимости и чистую экономию за аккуратное вождение.

Для первого оформления страхования автолюбителю (он же будет и первым годом страховой истории), согласно правилам страхования, присваивается 3-й класс (КБМ = 1).

Первый год – это испытательный срок для водителя. Ни поощрений, ни взысканий не предполагается.

Водителю, который не допустил дорожных происшествий и страховые возмещения равны «0» (см. таблицу по горизонтали) присваивается 4-й класс (КБМ = 0,95). Т. е. в следующем страховом году автолюбитель удешевил полис на 5%. И так каждый раз при отсутствии страховых возмещений.

Одно страховое возмещение (см. таблицу по горизонтали) перемещает владельца авто на 1-й класс (КБМ = 1,55). Т. е. на следующий страховой год автолюбитель заплатит за полис на 55% или в 1,5 раза больше от базовой стоимости. По такому же принципу обстоят дела с двумя и более страховыми возмещениями.

Класс «М» – самый неудачный показатель. Помещает автолюбителя в «чёрный» список у страховиков. Это означает, что КБМ = 2,45 и цена полиса исчисляется по самой верхней границе, т. е. более чем в 2,5 раза дороже базовой.

Ситуация может поменяться, если автолюбитель не создаёт аварийных ситуаций в продолжение пяти лет. Только тогда ему присуждают 3-й класс (КБМ = 1).

Кто, как и когда вносит в базу данных информацию о КБМ?

Материалы (КБМ, класс водителя) содержатся в базах данных (далее – БД) АИС РАС.

Постановление правительства РФ от 01.01.2013 г. предусматривает правило, согласно которому вводится обязательная проверка страховой истории в БД АИС РАС. Кроме того, для расчётов КБМ достоверными являются сведения только из БД АИС РАС.

Коррективы и дополнения в БД АИС РАС вносятся исключительно страховыми компаниями. Сам РСА такими полномочиями не наделяется.

Страховым компаниям вменяется вносить коррективы сразу после заключения договора, но не позднее одного рабочего дня. Все изменения, касающиеся информативной составляющей полиса, а именно, смены фамилий, водительского удостоверения и др. необходимо письменно предоставить страховой компании с целью последующей корректировки в БД АИС РАС.

Как применяется КБМ при неограниченной (открытой) страховке?

Неограниченная (открытая) страховка – ситуация, когда автотранспортом управляет неограниченное количество лиц. Сведения относительно класса и КБМ учитываются из предшествующего договора, и присваиваются только владельцу транспортного средства. Об этом прописывается в договоре.

Если страховая история отсутствует, то при неограниченной страховке допускает применение к владельцу автотранспорта 3-го класса (КБМ = 1).

Как применяется КБМ при ограниченной страховке?

Ограниченная страховка – ситуация, когда автотранспортом управляет ограниченное число лиц, сведения о которых упомянуты договором.

Кроме того, договор указывает класс каждого в отдельности, а КБМ рассчитывается по тому водителю, чей класс наименьший (из расчёта, что 13 – наивысший класс, а 1 – наименьший).

Например:

- водитель № 1 имеет 5-й класс (КБМ = 0,9);

- водитель № 2 имеет 8-й класс (КБМ = 0,75).

Расчёт КБМ будет произведён по водителю № 1 т. е. КБМ = 0,9. При этом каждый водитель сохранит свой класс. В случае отсутствия страховой истории в ограниченной страховке допускается применение 3-го класса (КБМ = 1).

Распространенные ситуации

Ситауция № 1: Что, если у меня не было происшествий, но при проверке показывает класс KБM = 3 (коэффициент – 1) или пишет, что ничего нет?

Ответ:

- Проверить корректность введённых данных.

- Если имели место изменения сведений из договора с момента последнего заключения (смена фамилий, новое водительское удостоверение и др.). Необходимо сообщить в страховую компанию и переоформить договор с изменениями.

- Сведения о КБМ сохраняются за автолюбителем в течение одного года с момента заключения минувшего договора. Если времени прошло более чем один год, данные автоматически переходят в первоначальный вид, т. е. присваивается 3-й класс при КБМ = 1. Проверить последнюю дату договора.

- Обратиться в РСА, чтобы получить сведения о достоверной информации. Чтобы не потерять время на разбирательствах заключить договор на тех условиях, которые предлагает страховая компания. Впоследствии в судебном или ином порядке можно будет возместить ущерб. Для РСА представить следующие документы (ксерокопии или отсканированные): заявление, заполнив все строки и изложив суть претензии; договоры страхования (последний и нынешний); удостоверение водителя. Ксерокопии отправить почтой по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3 или сканированные изображения по электронным адресам: request@autoins.ruили rsa@autoins.ru. Претензия рассматривается в срок от трёх месяцев до года. Ответ направляется заявителю посредством почты.

- При положительном решении составить заявление для страховой компании и заказать перерасчёт показателей класса и КБМ. Руководствуясь заявлением, в страховой компании произведут перерасчёт и переоформят договор.

Ситуация № 2: Что если у меня не было аварий, но мой KБM (класс) обнулился по вине фирмы страхования? Можно ли восстановить КБМ?

Ответ: Если вопрос со страховой компанией невозможно решить в добровольном порядке, необходимо следовать п. 4. Не исключается, что вопрос будет разрешаться в зале суда.

Ситуация№ 3: Почему мне не учитывают КБМ, если я страхуюсь на срок меньше года?

Ответ: Страхование оформляется на один год и КБМ исчисляется из этого же показателя.

о коэффициентах бонус-малус при ОСАГО

Обязывая автовладельцев страховать ответственность, закон предоставляет всем равные возможности. Иными словами, ничто не запрещает повышать мастерство вождения и сохранять уважение к участникам дорожного движения. При этом избегая правонарушений с необратимыми последствиями. Автолюбитель должен понимать, что страхование – это не только денежные издержки, но и гарантия его безопасности на дорогах. Всегда помните, что кроме денег есть вещи более ценные и важные!

Источник: https://StrPls.ru/avtostraxovanie/osago/bonus-malus-obyazatelnom-straxovanii-avto-osago.html

Как рассчитывается скидка на ОСАГО? Что такое КБМ?

Тарифы по ОСАГО утверждаются не страховыми компаниями, как в случае с КАСКО, а правительством РФ. Цена полиса ОСАГО равняется произведению базового тарифа на ряд поправочных коэффициентов. В данной статье мы не будем их все расписывать, т.к. это достаточно объемная информация. Если Вы хотите узнать стоимость ОСАГО – воспользуйтесь калькулятором ОСАГО на нашем сайте.

Объектом внимания данной статьи станет Коэффициент Бонус-Малус (КБМ). Задачей этого параметра является поощрение безаварийных водителей в виде скидок и наказание тех, по чьей вине случались ДТП, в виде повышения стоимости полиса ОСАГО.

Когда говорят про КБМ, Страховщики зачастую употребляют термин «Класс страхователя». Если Вы страхуетесь впервые, то Ваш класс равен 3, а сам КБМ — 1. Далее за каждый безаварийный год вождения Вы получаете по 5% скидки, т.е. на второй год страхования Ваш КБМ становится равен 0.95, на третий – 0.9 и т.д. Максимальный порог – скидка 50% на ОСАГО (КБМ=0.5). Чтобы достичь такого результата, необходимо на протяжении десяти лет не становиться виновником ДТП.

Накопленную годами скидку можно запросто потерять, если в течение очередного страхового периода стать виновником ДТП. Если же Вы страхуетесь не так давно, и скидки у Вас нет, либо она незначительная, то неосторожная езда на дороге, помимо прочих неприятностей, обернется для Вас повышенной стоимостью полиса ОСАГО на следующий год страхования.

Надо отметить, что санкции будут применяться только в том случае, если пострадавший в результате ДТП обратится за выплатой в Вашу страховую компанию. В теории, он может махнуть рукой и восстановить авто за свой счет, к примеру, если ущерб его транспортному средству был нанесён незначительный.

При таком удачном для Вас сценарии повышении цены не будет.

КБМ не учитывается при страховании прицепов. Также он не играет роли при заключении договора ОСАГО на транзитное ТС и на транспортные средства, владельцы которых зарегистрированы в иностранном государстве.

Как узнать свой КБМ?

Чтобы узнать свой КБМ на очередной год страхования, нужно воспользоваться соответствующей таблицей.

Как было упомянуто ранее, на первый год страхования водителю присваивается 3 класс. В таблице он выделен желтым цветом. КБМ в таком случае равен 1, т.е. на стоимость ОСАГО он никак не влияет. Допустим, по вине этого водителя за первый год не произошло ни одного происшествия. Смотрим на столбец «0 страховых выплат», значение в ячейке равно 4. Т.е.

на следующий год водителю присваивается 4-й класс (КБМ=0.95). Это значит, что он вправе рассчитывать при продлении договора ОСАГО на скидку 5%. Если на второй год страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (КБМ=1.4). Т.е. цена полиса ОСАГО при очередном продлении вырастет сразу на 40%.

Еще один безаварийный год поможет ему вернуть 3-й класс и не переплачивать за страховку.

Как определить КБМ, если в ОСАГО вписано несколько водителей

Если список застрахованных водителей по ОСАГО состоит из нескольких человек, при расчете учитывается наибольший КБМ. К примеру, если у двух водителей накоплена скидка 40% (КБМ=0.6), а у третьего – 10% (КБМ=0.9), то стоимость ОСАГО будет рассчитана с учетом скидки 10%. В случае, если кто-то из застрахованных водителей в течение года будет признан виновником ДТП, то вырастет лишь его КБМ. Остальные вправе ожидать увеличения скидки на 5%.

Если договор ОСАГО оформляется на условии неограниченного круга лиц, допущенных к управлению, то учитывается КБМ владельца транспортного средства.

Как определяют КБМ водителей страховые компании

Еще в 2012-м году на рынке страхования царила неразбериха в вопросе определения КБМ. В то время не было единой базы данных с историей страхования водителей, к которой имели бы доступ страховые компании.

Водители, ставшие виновниками ДТП, понимали, что их страховая компания попросит в следующем году заплатить за полис ОСАГО значительно больше, и поэтому просто обращались за новым полисом в другую страховую, уверяя её представителей, что последний год вождения был безаварийным.

Этой дырой пользовались и страховые агенты, желающие сделать наиболее выгодное предложение для потенциального клиента. Доходило до того, что водители на первый год страхования получали сразу максимальную 50%-ю скидку.

Спустя почти десять лет с момента введения в 2003-м году обязательного страхования гражданской ответственности автовладельцев, 1 января 2013-го года заработала единая база данных Российского Союза Автостраховщиком. С этого момента страховые компании обязаны предоставлять данные об истории страхования своих клиентов в РСА. При этом доступ к базе, конечно же, есть у Страховщиков, которые сейчас способны проверить информацию по клиентам, а не верить им на слово.

Важно помнить

КБМ не привязан к автомобилю. Если Вы продаете старый автомобиль, и решили купить новый, то Ваша скидка сохранится. Рассчитывать на скидку по ОСАГО можно при условии, что новый полис вступает в силу не раньше окончания срока действия предыдущего, а также, если с момента его окончания не прошел один год. Т.е. вы продали автомобиль в январе 2014-го года. Страховка на него еще действовала до июня 2014-го. Скидку на ОСАГО на новый автомобиль Вы сможете получить только в июне 2014-го. Если полис оформляется до этого, к примеру, в марте, для расчета ОСАГО будет применен КБМ на начало действия предыдущего полиса, без дополнительной скидки.

Если Вы накопили скиду, а потом по какой-либо причине не страховались по ОСАГО, то Ваш КБМ будет храниться в базе данных не более одного года с момента окончания срока действия последнего договора ОСАГО с Вашим участием. Спустя год скидка аннулируется, и Вам будет присвоен начальный 3 класс (КБМ=1).

Источник: https://kasko-prosto.ru/KBM.php

Что значит класс КБМ при расчете ОСАГО и как его проверить

Начиная с 2013г. в нашей стране, указом правительства введён обязательный учёт страховой истории владельцев автотранспорта. Для этого используется официальная база Союза автостраховщиков РФ (РСА).

Целью нововведения стала осуществление бонусной скидочной программы за безаварийное вождение при покупке ОСАГО. Для этого производится дифференциация водителей, каждому из которых присваивается свой класс КБМ.

Что такое класс в таблице КБМ

Класс, присваиваемый каждому водителю, зависит от того, сколько за истёкший год произошло ДТП по его вине. Каждый новоиспечённый автовладелец, впервые приобретая полис ОСАГО, получает 3-й класс КБМ. Это означает, что его страховая история пока чиста. Коэффициент бонус-малус (КБМ) для третьего класса равняется единице. Такому водителю полис ОСАГО при покупке обходится в номинальную стоимость, без каких либо скидок или надбавок.

Каждое автопроисшествие, произошедшее по вине застрахованного лица, и повлёкшее компенсационные выплаты, понижает класс КБМ на несколько позиций, от 2-х до 6. К примеру, новичок, имеющий изначально третий класс, совершает по своей вине некое ДТП, ущерб от которого вынуждена была компенсировать страховая компания. В результате его уровень снижается на два пункта, до 1. Если же водитель за год совершает две или более аварий, то ему присваивается уже категория «М», что в классификации РСА означает «особо опасен для страховщика».

Как определить свой класс, зная КБМ

Чтобы пользоваться таблицей КБМ, водителю следует знать свой класс и коэффицент бонус-малус. Личный коэффициент каждого водителя содержится в базе РСА, доступной пользователям на официальном сайте союза автостраховщиков. Также можно узнать свой текущий коэффициент, обратившись к страховщику, у которого вы приобретали полис ОСАГО. Некоторые страховые компании указывают класс КБМ своего клиента прямо в бланке страхового полиса.

Далее, в соответствии с таблицей бонуса-малуса, определяем свой личный класс. Допустим, обратившись в Союз автостраховщиков, автовладелец установил, что его индивидуальный КБМ составляет 1,55. В соответствии с таблицей, данный коэффициент соответствует первому классу, и при совершении хотя бы одной автоаварии по своей вине, он рискует попасть в «чёрный список» — класс «М».

Влияние класса на скидку ОСАГО

Весь смысл введения системы ранжирования водителей по классу КБМ состоит в поощрении безаварийного вождения и улучшения дорожной ситуации в стране. В связи с этим, аккуратные водители, не допускающие аварий, поощряются бонусными скидками. Размер этих скидок установлен в таблице, и зависит от величины индивидуального класса. Новичку, которые ещё не успел совершить ни одной аварии, как и не успел подтвердить свою аккуратность и соблюдение правил ПДД, присваивается по умолчанию 3-й класс КБМ.

Водитель с третьим классом, согласно таблице бонусов, не имеет права на скидку: полис продаётся ему по номинальной стоимости. Если же водитель, такой автовладелец совершит ДТП, то его класс автоматически понизится на 2 пункта, до первого. Соответственно, в следующем году страховку ему продадут только с надбавкой в 55%. После двух ДТП за год его уровень уже опустится до «М», и ОСАГО ему обойдётся на 145%, то есть, в 2,45 раза дороже.

За безаварийную езду наоборот, водителю делается бонусная скидка.

Величина скидки также зависит от класса КБМ — чем он выше, тем дешевле обойдётся аккуратному шофёру страховой полис. Как видим, чем аккуратнее гражданин водит свой автомобиль, тем дешевле для него полис автострахования. Бывает ситуация, когда в полис вписано несколько человек, имеющих право управлять данным автотранспортом. В этой ситуации стоимость полиса будет рассчитываться по водителю, имеющему самый низкий коэффициент.

Что даёт максимальный класс КБМ?

Самым высшим классом КБМ является 13-тый. Он даёт право гражданину приобретать полис автогражданки со скидкой в 50%. Получить максимальный класс можно только спустя 10 лет безаварийного управления автомобилем.

Как повысить класс КБМ?

Повышение уровня в таблице коэффициента бонус-малус происходит на один пункт за каждый безаварийный год. Соответственно, водителям, не совершающим аварий, стоимость полиса автострахования с каждым годом обходится на 5% дешевле. Иногда случаются ситуации, когда коэффициент бонус-малуса понижается ошибочно, в результате некоего сбоя в системе учёта РСА. Здесь потребуется обращение в союз автостраховщиков с требованием внести исправления в базу данных и восстановить КБМ. В качестве доказательства своей правоты, следует приложить справку из ГИБДД об отсутствии за истекший год автоаварий, произошедших по вашей вине.

Другой случай — страховая компания ошибочно применяет к вам коэффициент, не соответствующий базе РСА. Здесь достаточно обратиться к специалистам данной страховой организации с просьбой перепроверить данные и произвести перерасчёт. При замене водительского удостоверения на новое, чтобы страховая компания автоматически не понизила ваш класс до базового третьего, следует обратиться в офис фирмы с соответствующим заявлением, где будет указаны номера нового и старого удостоверений.

Источник: https://xn--80a5ad.xn--80aswg/blog/klass-bonus-malus

Коэффициент бонус-малус: правила расчета

Коэффициент бонус-малус — это особый расчетный показатель КБМ, который напрямую влияет на стоимость страховки ОСАГО. Подсчет зависит от квалификации самого водителя, который будет пользоваться страховым полисом. В народе КБМ называют скидкой за безаварийное вождение.

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Например, за один год вождения без аварий покупателю ОСАГО причитается скидка в 5%. Дисконт начисляется нарастающим итогом. Максимальное значение скидки — 50%, при которой КБМ равен 0,5. Это нижняя позиция бонус-малус ОСАГО, таблица актуальных значений приведена ниже.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

Где проверять

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Таблица коэффициентов

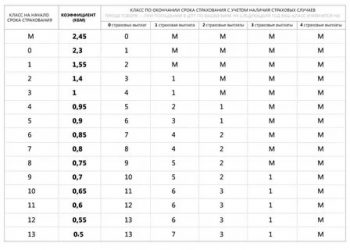

Актуальные значения для бонус-малус: таблица на 2020 год.

| Класс | КБМ | Удорожание или скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| 1 | 2 | 3 | 4 | ||||

| Присваиваемый класс | |||||||

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Как пользоваться таблицей для расчета КБМ

Работать с таблицей предельно просто:

- Первая графа — это уровень водителя, который присваивается застрахованному лицу. Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

- Вторая графа — это непосредственное значение КБМ. Определяется в зависимости от присвоенного уровня водителя.

- Третья графа определяет размер скидки или надбавки к конечной стоимости полиса. Исходя из этого значения, можно рассчитать бонус-малус и стоимость полиса.

- Четвертая графа — это значение класса, который присваивается при определенном количестве страховых случаев при следующем заключении договоров.

Классы водителя в таблице КБМ

Страховую компанию интересуют только страховые случаи и фактические выплаты премий. То есть если небольшая авария не была зарегистрирована в ГИБДД и гражданин не обращался за страховкой, то такие случаи не влияют на КБМ — коэффициент бонус-малус.

В расчете учитываются только оформленные ДТП, повлекшие за собой страховые выплаты, то есть расходы компании. Каждый случай значительно снижает класс водителя. Например, одна аварийная ситуация отбрасывает автовладельца сразу на несколько позиций. А это приводит к удорожанию полиса.

Пример расчета КБМ

Первоначально водителю присвоен 8 класс, что соответствует КБМ 0,75. То есть ОСАГО он мог приобрести со скидкой в 25%.

Если он допустит одну аварийную ситуацию, то его класс понизится до 5 уровня.

При двух авариях позиции упадут до 2 уровня.

А если страховых случаев больше, то это значит, что клиент является проблемным для страховщика. И ему присвоят минимальный класс М с максимальной суммой надбавки к стоимости полиса.

Если не было аварийных случаев в прошедшем году, то как определить класс бонус-малус? Проверяем по таблице:

Следовательно, водителю при заключении нового договора ОСАГО присвоят уже 9 класс. И он получит скидку в 30%.

Как рассчитывать скидку

За каждый год вождения без страховых случаев автолюбитель может рассчитывать на 5% скидки. Определите конечную стоимость полиса и сумму накрутки или дисконта самостоятельно. Для этого сумму коэффициента вычтите из единицы и переведите полученный результат в проценты.

Пример.

Водителю присвоен класс 9. Это КБМ 0,7. Рассчитываем скидку:

(1 — 0,7) × 100% = 30%.

Следовательно, при заключении договора ОСАГО гражданин получить 30% скидку на стоимость страховых услуг.

Источник: https://ppt.ru/art/osago/koeffitsient-bonus-malus-pravila-rascheta

Коэффициент КБМ ОСАГО — Таблица классов РСА (бонус-малус)

КБМ − коэффициент бонус-малус − это величина, которая участвует в калькуляторе расчета стоимости полиса ОСАГО. Данный коэффициент индивидуален для каждого водителя и зависит от наличия или отсутствия ДТП в течении календарного года. Соответственно КБМ может быть как повышающим коэффициентом в случае, если в течении года было зафиксировано ДТП по Вашей вине и страховая компания выплатила потерпевшей стороне за ремонт, так и понижающим для водителей, которые не попадали в дорожно-транспортные происшествия и проездили весь предыдущий год без аварий.

Таблица значений КБМ

Таблица КБМ от РСА (Российского Союза Автостраховщиков) включает следующие столбцы: класс на начало годового страхования, КБМ (коэффициент бонус-малус) и класс по окончании годового срока страхования с учётом наличия страховых выплат, произошедших в период действия предыдущих договоров ОСАГО.

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

- Общее количество классов − 15;

- Максимальный класс − 13;

- Минимальный класс − M;

- Максимальный КБМ по ОСАГО в 2020 году − 0,5;

- Минимальный КБМ по ОСАГО в 2020 году − 2,45;

- Для начинающих водителей применяется 3 класс и КБМ = 1;

- Определение класса осуществляется один раз в год − 1 апреля по итогам прошедшего года (с 1 апреля предыдущего года по 31 марта текущего года);

- Значение КБМ не обнуляется при перерыве в страховании ОСАГО;

- Для нескольких автомобилей показатель КБМ является одинаковым;

- Если в базе РСА несколько различных данных КБМ, то в расчете применяется минимальное значение КБМ.

Примеры расчета КБМ

В случае безаварийной езды в первый год Ваш класс повысится с 3 на 4 и новый страховой полис ОСАГО будет рассчитан с новым значением КБМ = 0,95, таким образом Вы получите 5% скидку при оформлении новой страховки. На последующий год без ДТП Вы получите уже 5 класс с КБМ = 0,90 и еще 5% скидки (итого 10%)… и так далее…

Если же Вы участник ДТП, то в силу вступает коэффициент аварийности Малус (М повышение КБМ), который напрямую зависит от количества аварий. Например, в первый год страхования у Вас было было 3 ДТП, тогда класс понизится до М, а значение КБМ = 2,45. На следующий год расчет Вашего класса переместится на самый верх таблицы, откуда и пойдут последующие расчеты. Другой пример, класс водителя 9 (КБМ = 0,7), за год у водителя было 2 аварии, соответственно при оформлении нового полиса ОСАГО класс водителя станет 2, а КБМ = 1,4 и страховка подорожает на 40%.

Коэффициент КБМ для нескольких водителей

Если договор обязательного страхования предусматривает ограниченное количество лиц, допущенных к управлению транспортным средством, КБМ рассчитывается исходя из сведений, которые касаются каждого из водителей. При этом при расчёте страховой премии учитывается КБМ, имеющий наибольшее значение. Если сведения о страховой истории конкретного лица отсутствуют, для него применяется КБМ, равный единице.

Коэффициент КБМ без ограничения водителей

При расчёте стоимости ОСАГО, не имеющего ограничений по количеству допущенных к управлению ТС водителей (владельцем транспортного средства является физическое лицо), расчёт страхового тарифа осуществляется с применением коэффициента КБМ, который равен 1.

Примечание: В заключении отметим, что проверить свой класс КБМ можно бесплатно в онлайн режиме на официальном сайте единой базы АИС РСА (Российского Союза Автостраховщиков).

Источник: https://xn----8sbjf0ccs.xn--80aswg/help/kbm/

Максимальный КБМ по ОСАГО

В 2018 году каждый автомобилист по закону обязательно должен приобрести страховой полис ОСАГО. Документ необходим для постановки автомобиля или мотоцикла на учет в ГИБДД. Ввиду того, что пакет услуг стоит дорого, аккуратным водителям предоставляется возможность сократить расходы путем применения КБМ (коэффициента бонус-малус).

За вождение без аварий на протяжении 10 лет присваивается максимальный КБМ по ОСАГО, который позволит получить скидку в 50%.

От чего зависит стоимость ОСАГО

Расчёт стоимости полиса ОСАГО производится согласно указанию Центробанка России № 3384-У. Единый порядок действует для всех категорий страховщиков. Базовую тарифную ставку страховая компания определяет самостоятельно в зависимости от вида транспортных средств, статуса их владельца (частное лицо или юридическое) и цели использования. Ведется учет специальных коэффициентов, которые рассчитываются по ряду факторов.

Чтобы подсчитать цену страхования, можно воспользоваться онлайн-калькулятором. В нем указаны все необходимые показатели:

- тип ТС – грузовое авто, легковое, мотоцикл, скутер;

- один водитель или несколько будут управлять ТС;

- возрастной показатель, опыт вождения и водительский стаж;

- мощность двигателя (количество лошадиных сил под капотом);

- период действия полиса (чем больше срок, тем ниже стоимость);

- предыдущие страховки;

- регион, где будет эксплуатироваться машина.

Одним из важных показателей, непосредственно влияющих на стоимость полиса страхования автогражданской ответственности, является коэффициент bonus-malus (КБМ).

Что такое КБМ

Дадим определение понятия, что представляет собой «бонус-малус». КБМ применяют компании при расчете величины страховых премий по действующему договору. В переводе с латыни «bonus» означает хороший, а «malus» — плохой. Также можно понимать, как показатели высокий (англ. big) – низкий (lov).

Данный коэффициент соответствует классу, который СК должна присвоить владельцу авто или водителю. Действует он, начиная с 2003 года. Применяется при заключении срочного договора на один год. Таким образом страховые фирмы поощряют ответственных автовладельцев или наказывают тех, кто нарушает правила движения и становится виновником дорожных происшествий. От того, какой класс КБМ будет применен, будет меняться стоимость договора автострахования.

Значение коэффициента может понижаться или повышаться в зависимости от наличия или отсутствия аварийных ситуаций, в которых водитель становился виновником.

Если полис приобретается впервые, то цена его будет выше. При продлении страховки и езде без аварий в предыдущем году водителю присваивается более высокий класс, а величина скидки возрастает. Узнать величину КБМ каждый владелец авто может по специальной таблице, но проще это сделать на сайте РСА.

Коэффициент бонус-малус по действующим правилам применяется только при условии заключения или внесения изменений в новый договор ОСАГО на 12 месяцев или один год. Существует несколько видов КБМ: водительский, собственника авто, расчетный (применяется при подсчете итоговой суммы премии).

Уровень у начинающего водителя

Приобретая обязательный полис ОСАГО впервые, начинающий водитель не вправе рассчитывать на получение скидки по КБМ. Обычно для таких водителей значение коэффициента вначале устанавливается на отметке не выше «1». Однако при аккуратном вождении без аварий через год у только начинающего водителя показатель может измениться и будет равен 0,95.

Первоначально страховая компания присваивает водителю 3 класс, а за безаварийные поездки у него есть все шансы в следующем году получить 4 класс. По завершении одного безаварийного года показатель будет уменьшаться, но аварии, совершенные в предыдущие годы забыты не будут, а останутся в базе и будут влиять на процент скидки.

КБМ полностью зависит от водительского стажа. Класс будет присваиваться каждому автовладельцу после покупки полиса. Всего их 14. Новичок с нулевым стажем получит класс М, то есть минимальный. Кстати, нулевой класс может быть присвоен также тем, у кого стаж насчитывает более 10 лет, если они в предыдущие годы стали участниками четырех и более аварий. Новичкам следует быть предельно внимательными во время поездок, так как любое совершенное ДТП приведет к удорожанию страхового полиса. На протяжении первого года страхования это бывает особенно важно.

Новички без страхового стажа должны всяческими способами избегать повышенной страховой ставки. Частыми становятся ситуации, когда начинающие водители не спешат оформлять страховку, чтобы их КБМ не менялся. Поцарапав капот автомобиля соседа или разбив случайно фару при выезде из гаража, они не обращаются к страховщику. Всегда можно договориться с другим водителем и возместить ему ущерб либо устранить последствия столкновения самостоятельно. Цена вопроса иногда составляет всего 1500-2000 рублей. Если оформить происшествие в СК, то класс водителя будет понижен, а КБМ будет больше единицы.

Если новичок недавно прошел обучение в автошколе и имеет трехлетний водительский стаж, то для него могут быть применены скидки, соответствующие классу от 0 до 2. Размер скидки рассчитывается путем умножения стоимости ОСАГО на коэффициент бонус – малус.

Максимальное и минимальное значение, и какова при этом стоимость страховки

При попадании водителя в аварии КБМ будет повышающим, а при безаварийных поездках, наоборот, понижающим. Его значение будет сохранено, если будет продлен полис у прежнего страховщика или совершен переход в другую страховую компанию.

Какой бывает КБМ? Максимальное его значение устанавливается на отметке 2,45 для класса М, а минимальное — 0,5, которое устанавливается для самого высокого 13-го класса. Чем больше лет водитель проездил без совершения наездов на пешеходов и аварий, тем выше будет у него класс и ниже коэффициент бонус-малус. Следовательно, будет понижаться и цена договора автогражданского страхования. Стал автовладелец виновником ДТП, обратился за страховкой – класс тут же понижается, а коэффициент возрастает. Если класс становится выше, то и стоимость страховки уменьшается. Все предельно просто.

КБМ каждый год рассчитывается заново, при этом учитывается его значение во время заключения договора ОСАГО в прошлом году, а также число страховых случаев (денежных выплат) за период действия страховки.

Если на протяжении года договор действовал, и не было аварий, то класс водителя повышается на одну единицу, а коэффициент, соответственно, понижается на 0,05. Достигнув за 10 лет 13-го класса, самого лучшего показателя, водитель получит 50-процентную скидку на полис. Это будет означать, что за все десять лет страховой фирме не приходилось выплачивать компенсацию за аварии. Если стать виновником дорожных происшествий более 4 раз за год, тогда можно заработать максимальный показатель КБМ, равный 2,45.

Как изменяется коэффициент с начала водительского стажа

Чтобы КБМ менялся так, как это выгодно автовладельцу, нужно по возможности избегать аварий. Но если все-таки год выдался не совсем удачным, даже в самом наихудшем случае надбавка к стоимости полиса ОСАГО не превысит 145%.

Уровень коэффициента в соответствии с присвоенным классом выглядит следующим образом:

- 3 кл. – КБМ равняется 1;

- 4 кл. – 0,95, при этом скидка составит 5%;

- 5 кл. – 0,9 и так далее.

До 13-го класса водитель будет получать бонусы.

Что происходит с классами ниже третьего:

- 2 кл. – 1,4, наценка составит плюс 40% к тарифной ставке;

- 1 кл. – 1,55, стоимость полиса возрастет еще на 15%;

- 0 кл. – 2,3 — здесь придется заплатить 130%;

- «M» – 2,45 или 145% — это максимальная цена.

Рассмотрим на конкретных примерах, как будет начисляться стоимость будущего страхового полиса и как используются данные таблицы для определения текущего КБМ:

- Водителю страховая компания присвоила 5 кл., он соответствует КБМ-показателю 0,9. Если в период действия данного полиса по вине водителя произойдет авария, то на следующий год СК ему присвоит только 3 кл., где КБМ равен 1. Когда водитель целый год проездил без происшествий, его класс возрастет до 6-го, а КБМ будет равняться 0,85. Не нужно волноваться о сохранности коэффициента при покупке полиса ОСАГО у другой компании-страховщика, КБМ останется неизменным и действующим. Нужно будет просто сообщить его сотруднику той фирмы, услугами которой он планирует пользоваться.

- Сергей Иванович Петров обратился в страховую фирму в январе 2018 года. При оформлении договора о страховке ему был присвоен 9 класс и 30-процентная скидка к базовому тарифу, согласно коэффициенту БМ. Данные сведения позволяют утверждать, что автовладелец неоднократно пользовался услугами данной СК и каждый раз получал за безаварийное вождение скидку в 5%. Что его ожидает при отсутствии страховых случаев или аварий? Через год наш Сергей Иванович снова посетил офис страховой фирмы с целью заключить новый договор. Поскольку клиент считается хорошим водителем, ездит без происшествий, то сотрудник СК, согласно таблице определения бонус-малуса, назначил ему понижающий КБМ за прошедший год. Таким образом, водителю присваивается 10 класс и коэффициент 0,65, дающий право на получение скидки 35%.

- Спустя еще год Сергей Иванович снова пришел в ту же компанию, но в прошедшем году он стал участником и виновником сразу двух аварий. Поскольку у него был 10 класс, то по причине совершенных ДТП он будет понижен до 3-го, а коэффициент будет равняться единице. В таком случае он должен будет оплатить полис ОСАГО полностью. Скидка ему предоставлена не будет.

Коэффициент является своеобразным стимулом ездить по дорогам России без аварий и наездов на пешеходов. В этом случае их денежные затраты на приобретение полиса ОСАГО значительно сократятся.

Перечислим основные особенности начисления коэффициента:

- следование принципу безаварийной езды;

- КБМ присваивается по данным предыдущего полиса, действие которого закончилось;

- договоры, заключенные на срок менее 12 месяцев, не учитываются (устанавливается «дежурный» КБМ, равный единице);

- класс и стаж (опыт), причем действует разграничение между водителем и собственником авто;

- увеличить КБМ можно не попадая в аварии на протяжении текущего года;

- при продлении полиса с той же компании или другой действующая скидка сохраняется.

В некоторых городах сторонние фирмы продают поддельные полисы ОСАГО, предлагают бронь, а также чистые и заполненные бланки. В случае покупки такого документа после аварии автовладельцу придется восстанавливать автомобиль за свой счет, так как никто страховку выплачивать не будет.

Липовые полисы гражданской ответственности стоят гораздо меньше, чем оригиналы, особенно если дело касается иномарок. Однако ошибочно считать, что вы самый лучший водитель, который сможет избежать аварийных ситуаций. В жизни бывает всякое, и недаром есть поговорка – скупой платит дважды.

Источник: https://strahovoy.online/kbm/razmer-kbm-po-osago.html

Таблица КБМ: значение от РСА для ОСАГО на текущий год

| М | 145% | 2,45 | М | M | M | M | |

| 130% | 2.3 | 1 | M | M | M | M | |

| 1 | 55% | 1.55 | 2 | M | M | M | M |

| 2 | 40% | 1.

4 |

3 | 1 | M | M | M |

| 3 | нач. уроверь | 1 | 4 | 1 | M | M | M |

| 4 | 5% | 0.95 | 5 | 2 | 1 | M | M |

| 5 | 10% | 0.9 | 6 | 3 | 1 | M | M |

| 6 | 15% | 0.85 | 7 | 4 | 2 | M | M |

| 7 | 20% | 0.

8 |

8 | 4 | 2 | M | M |

| 8 | 25% | 0.75 | 9 | 5 | 2 | M | M |

| 9 | 30% | 0.7 | 10 | 5 | 2 | 1 | M |

| 10 | 35% | 0.65 | 11 | 6 | 3 | 1 | M |

| 11 | 40% | 0.6 | 12 | 6 | 3 | 1 | M |

| 12 | 45% | 0.

|

13 | 6 | 3 | 1 | M |

| 13 | 50% | 0.5 | 13 | 7 | 3 | 1 | M |

Скачать таблицуОбращаем Ваше внимание при первом посещении страховой, собственник получает 3 класс (КБМ 1), если он делает страхование автомобиля впервые.

При обязательном страховании автомобилей страховые компании берут в расчет специальный коэффициент бонус-малус, который зависит от аккуратности вождения.

Это не только мотивирует водителей быть аккуратными и внимательными на дорогах, но и позволяет поощрить тех владельцев авто, которые имеют хорошую историю страхования.

Таблица КБМ по ОСАГО на 2020 год

Для того, чтобы каждый пользователь смог самостоятельно проверить и рассчитать свой коэффициент и процентную ставку на оплату страховки, была продумана специальная таблица. С её помощью вы можете найти необходимые показатели и значения, записанные в различных столбцах и строчках. Пользоваться таблицей достаточно просто, однако для понимания стоит обратить внимание на основные моменты, о которых будет сказано дальше.

Инструкция по использованию и обозначения таблицы

Вся таблица разделена на столбцы и строчки, в которых имеются определенные обозначения и подписи. В верхней строчке написан критерий в виде описания рассматриваемого пункта таблицы КБМ. В соответствии с каждым пунктом в основной сетке таблицы выставлены определенные цифровые значения, позволяющие точно рассчитать коэффициент.

Класс на начало срока

В самой левой колонке в ее верхнем углу имеется надпись «класс на начало годового страхования». Под ней имеются надписи в виде буквы «М» и числовых обозначений от 1 до 13. В данной колонке определяется категория по страхованию, которая была присвоена водителю при первом страховании или при восстановлении страховки. При первом оформлении водителю выставляется коэффициент 3, соответствующий 100% ставке. В зависимости от количества лет без аварий данный показатель может измениться.

КБМ

Если двигаться слева направо, в следующей колонке вы увидите надпись «КБМ» с проставленными под ней значениями коэффициента (умножающий показатель процентной ставки). Для каждого значения левого столбца в данной колонке прописаны соответствующие проценты, начисляемые водителю при оплате страховки.

Данный показатель может варьироваться от 0,5 до 2,45.

Класс на окончание срока

Следующей идёт колонка со значением категории по окончании годового срока страхования. В данном столбце учитываются все страховые выплаты, общее число аварий за период действия страховки, а также количество лет без ДТП. Исходя из перечисленных критериев оценки показатель может увеличиться или уменьшиться, именно это значение учитывается при формировании процентной ставки на следующий год.

Примеры расчета КБМ по таблице

Расчет КБМ с помощью специальной таблицы достаточно прост, это позволяет каждому водителю, оформившему страховку, узнать стоимость своей страховой категории и количество выплат за каждый год. Для удобства стоит рассмотреть способ перерасчёта на примере конкретных случаев.

[expert_bq id=835]В данном случае общее изменение коэффициента зависит от аварий, поэтому подход к вычислению будет отличаться.[/expert_bq]Без аварий

Если водитель в течение целого года с момента оформления страховки не попадал в аварии и не подавал заявку на выплату денежных средств по страховому случаю, то его категория увеличивается на один пункт, а процентная ставка уменьшается на 0,05. При этом максимальное значение снижающего коэффициента может достигать 0,5 при вождении без аварий на протяжении 10 лет.

В таком случае водителю придется платить за страховку всего лишь половину ее стоимости.

После ДТП

Иначе обстоит дело при попадании в ДТП. В таком случае вам придется смотреть на соответствующий столбец с количеством страховых выплат. Для определения КБМ посмотрите на начальное значение, которое было присвоено в начале текущего страхового года, после этого найдите значение категории при определенном количестве ДТП. Пересечение столбца и строчки покажет на ваше значение в конце года.

Расчет КБМ при неограниченной страховке

Для расчета КБМ при оформлении неограниченной страховки применяются такие же показатели и критерии оценки, что и при обычном формате страхования. При первичном оформлении страховки водителю выставляется категория 3. Затем в зависимости от количества обращений за выплатами процентная ставка изменяется и может варьироваться от 0,5 до 2,45.

Причина обнуления КБМ

В различных случаях владельцы авто могут столкнуться с проблемой обнуления показателя. Это может произойти по следующим причинам:

- Неправильное заполнение страховых документов.

- Изменение документов или водительских прав.

- При одновременном заполнении сразу нескольких страховок компания вправе отказать в выставлении КБМ.

Восстановление КБМ

Если вы столкнулись с проблемой обнуления или утраты сведений о КБМ, необходимо провести процедуру его восстановления. Для этого любой водитель имеет право обратиться в офис страховой компании или оставить заявку в режиме онлайн на официальном сайте. Следите за правильным заполнением документов, чтобы менеджеры смогли восстановить ваш КБМ.

Источник: https://1RSA.ru/kbm/tablitsa/