Содержание

- 1 Отказ в оформлении ОСАГО: почему страховая компания отказывает в страховании автомобиля, может ли СК отказать в страховке

- 1.1 Может ли страховая компания отказать в страховании авто по ОСАГО

- 1.2 Какие могут быть причины отказа в оформлении автогражданки

- 1.3 Что делать, если отказали в заключении договора ОСАГО

- 1.4 Как подать жалобу на страховую компанию

- 1.5 Куда жаловаться на отказ

- 1.6 Как составить жалобу

- 1.7 Какие документы необходимы приложить

- 1.8 Как заставить СК оформить ОСАГО

- 1.9 Какая ответственность грозит организации за нарушение закона

- 1.10 Что предпринять, если нет времени на оспаривание отказа

- 2 Отказ в оформлении полиса ОСАГО: как быть и куда жаловаться в 2020 году

- 2.1 Почему страховые отказываются от ОСАГО

- 2.2 Законодательство на этот счет

- 2.3 Как зафиксировать отказ

- 2.4 Куда обратиться с жалобой

- 2.5 Как заставить страховую оформить полис ОСАГО

- 2.6 Как подать претензию на отказ в оформлении

- 2.7 Ответственность и штрафы за отказ

- 2.8 Что делать если нет времени разбираться

- 2.9 Навязывание услуг

- 3 Что делать, если отказали в оформлении ОСАГО?

- 4 Почему по ОСАГО отказываются страховать машины старше 10 лет

- 5 Может ли страховая компания отказать в страховании ОСАГО: почему не оформляют, что делать

- 6 Отказывают в ОСАГО

- 7 Не могу застраховать автомобиль по ОСАГО: что делать при отказе

- 8 Что делать, если отказали в оформлении полиса ОСАГО?

Отказ в оформлении ОСАГО: почему страховая компания отказывает в страховании автомобиля, может ли СК отказать в страховке

В соответствии с действующим законодательством, автострахование гражданской ответственности является обязательным условием для управления транспортным средством на дорогах общего пользования. Отсутствие этого документа является нарушением, за которое предусмотрена материальная ответственность. Более того, отказ в ОСАГО делает невозможным процедуру покупки новой машины в салоне. Вполне понятно, что если страховая компания отказывает в оформлении ОСАГО, у нее для этого должны быть серьезные основания. Чтобы выйти без потерь из подобной ситуации, владелец автомобиля должен хорошо знать свои юридические права и уметь ими грамотно пользоваться.

Может ли страховая компания отказать в страховании авто по ОСАГО

В соответствии с Законом «Об ОСАГО» № 40-ФЗ от 24.04.2002, предусмотрена обязательная компенсация понесенного ущерба для водителей, пострадавших по вине третьих лиц, являющихся участниками дорожного движения. Основанием для выплат является полис ОСАГО, который должен быть у виновника ДТП.

Идея хорошая и полезная, учитывая сложную дорожную обстановку и категорическое нежелание россиян соблюдать ПДД. Однако, как показывает практика, большинство СК используют все возможности, чтобы не ввязываться в эту деятельность. Страховщики вполне объективно считают, что она является убыточной, так как количество аварий неуклонно растет, транспортные средства и запчасти к ним дорожают, а действующие тарифы не соответствуют расходам компаний.

Усугубляет ситуацию и то, что водители в своем большинстве пересаживаются на новые и дорогие иномарки. А это, в свою очередь, приводит к увеличению расходов на страховые выплаты. Поскольку отказ в выдаче ОСАГО является незаконным, то граждане пишут жалобы в контролирующие органы. Чтобы не выполнять их предписания, многие компании отказываются от торговли полисами гражданской ответственности, а если это не получается, закрываются полностью.

Важно! Даже непростая экономическая ситуация не является поводом отказа в заключении договора ОСАГО.

Какие могут быть причины отказа в оформлении автогражданки

Ответом на вопрос, почему страховая компания отказывает в страховании автомобиля, может стать статистика. Так, согласно имеющимся данным, только по пяти регионам России сумма выплат по ОСАГО составила 90% от дохода организации. А в одной области даже превысила порог прибыльности и достигла 108%. В антимонопольном комитете за 2018 год зафиксировано более 2000 обращений граждан о том, что СК отказалась страховать их авто. После передачи дел в суд, по всем были вынесены решения в пользу автомобилистов.

Больше всего нарушений было зарегистрировано в таких компаниях:

- Ренессанс;

- ВТБ;

- Росгосстрах;

- АльфаСтрахование;

- Альянс;

- РЕСО-гарантия;

- Цюрих;

- СОГАЗ;

- АСКО;

- УралСиб.

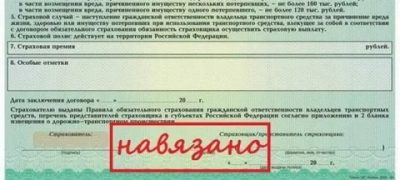

Помимо того, что СК не хотят продавать полис ОСАГО, они навязывают клиентам услугу застраховать свою жизнь, недвижимость, банковскую карту, чтобы хоть как-то покрыть свои возможные убытки. Это тоже является незаконным, так как согласно законодательству, услуга не может быть навязана или быть условием приобретения продукта.

Косвенные причины отказа в страховке ОСАГО следующие:

- введение единой системы, по которой рассчитываются убытки;

- увеличение страхового покрытия до 400 тыс.рублей;

- включение ОСАГО в список услуг, подпадающих под действие закона о защите прав потребителей;

- рост цен на ремонт импортных автомобилей и запчастей для них.

Когда агенты отказывают оформить страховку, то в большинстве случаев клиентам дают такие ответы:

- пропала электронная связь с порталом РСА;

- закончились бланки для оформления полисов;

- вот-вот должны спустить новые тарифы;

- транспортное средство не представлено для проведения техосмотра;

- не все документы приложены к заявлению;

- необходимо проверить некоторые данные;

- отрицательный КБМ.

Обратите внимание! Вопрос, имеет ли право страховая компания отказать гражданам по таким причинам, не является спорным. Дело в том, что связь с АИС РСА рано или поздно появится, нужные документы можно найти, данные проверить, а КБМ вообще является основой для расчета стоимости страховки, иначе зачем его было вводить именно для водителей.

Как уменьшить КБМ по ОСАГО, можно прочитать здесь.

Что делать, если отказали в заключении договора ОСАГО

Получив отказ в ОСАГО, большинство клиентов не знают, куда жаловаться и что делать дальше. Для начала, нужно попробовать разобраться с ситуацией на месте.

Сначала следует выполнить все требования сотрудника компании, даже если человек с ними не согласен:

- переделать документы;

- пригнать на осмотр транспортное средство;

- дождаться, пока не появится связь или будут проверены данные.

Если агент продолжает проявлять упорство и снова отказал в оформлении страховки, то следует при свидетелях потребовать письменное обоснование такого решения. Когда и это не помогает, можно поговорить с начальником отделения и предупредить его о том, что компания нарушает ч. 1 ст. 4 № 40-ФЗ от 24.04.2002 и п. 2 статьи 16 ФЗ РФ 2300-1. Вполне вероятно, что руководитель не захочет связываться с юридически подготовленным клиентом и все-таки выполнит свои обязанности.

В тех случаях, когда сотрудники СК продолжают отказывать клиенту и не страхуют его авто, нужно подавать претензию. Она подается на имя ее руководителя в письменном виде. Необходимо сделать копию, которая послужит основанием для подачи иска в суд при отрицательном решении.

Обратите внимание! Выполнив перечень предусмотренных законодательством действий, можно попробовать обратиться в другую компанию. Чтобы не столкнуться с аналогичной ситуацией, рекомендуется сделать предварительный звонок, чтобы всесторонне подготовиться к визиту.

Как подать жалобу на страховую компанию

Задавать вопрос, может ли страховая компания отказать в страховании ОСАГО, необходимо в письменном виде. При этом, документ должен быть зарегистрирован в принимающем органе или на почте, если направление осуществляется таким способом. Предъявлять в качестве обвинения следует только факты, изложенные на бумаге. Устные доводы никто слушать не будет. Поэтому, рекомендуется собрать свидетельские показания и объяснения работников страховой компании о причине отказа. Не помешает видеозапись, сделанная одним из присутствующих.

Важно! Следует учитывать, что фото и видео материалы считаются законными, только в том случае, если они сделаны открыто.

Куда жаловаться на отказ

После написания жалобы и ее подкрепления подтверждающими факт отказа документами, ее нужно отправить на адрес одного из органов, осуществляющих надзор за страховыми компаниями.

Варианты следующие:

- районный суд;

- городская прокуратура;

- центральный офис РСА;

- региональное отделение Центробанка РФ.

После передачи документов, заявителю не нужно будет посещать эти инстанции и участвовать в каких-либо мероприятиях. Результат разбирательства он получит по почте. Минус в том, что страховая компания получит штраф, но он достанется не истцу, а бюджету государства. Гражданину все равно придется и дальше решать свои проблемы самостоятельно.

Важно! Перед отправкой жалобы можно предупредить СК о своих намерениях и возможных последствиях для организации и ее руководителя. Вполне вероятно, что он не захочет подобного развития событий.

Как составить жалобу

Жалоба пишется от руки или набирается на компьютере, оба варианта имеют одинаковую юридическую силу. При наличии электронной подписи, ее можно отправить на адрес одной из надзирающих структур.

В документе нужно изложить следующую информацию:

- свои паспортные данные, номер мобильного телефона и домашний адрес;

- дата и время обращения в страховую компанию, цель посещения;

- Ф.И.О. сотрудника, который отказался оформить полис ОСАГО и руководителя СК, если он тоже участвовал в переговорах;

- мотивы, по которым договор не был составлен;

- принятые со стороны клиента меры по восстановлению справедливости и законности;

- ходатайство о привлечении должностных лиц и саму компанию к ответственности;

- список прилагаемых к жалобе документов.

- дата, подпись, фамилия.

Обратите внимание! По почте бумагу нужно отправлять заказным письмом с уведомлением о вручении адресату. Желательно, чтобы работник отделения завизировал копию подписью и печатью.

Какие документы необходимы приложить

К претензии, заявлению или жалобе на неправомерные действия сотрудников страховой компании относительно отказа в продаже ОСАГО необходимо приложить подтверждающие свидетельства.

Рекомендуемый минимум документов:

- заявление на оформление полиса ОСАГО с отметкой о его принятии и регистрацией (образец);

- письменный отказ СК (если его удалось получить);

- показания свидетелей.

Обратите внимание! К иску можно приложить электронный носитель информации, на котором записано, как агент отказывается составить договор ОСАГО.

Зафиксировать отказ можно на свой мобильный телефон. При начале видеосъемки или аудиозаписи необходимо громко и внятно предупредить должностное лицо о своих намерениях. Затем сказать, что предупреждение сделано и начинается запись. Такие материалы принимаются к рассмотрению в правоохранительных инстанциях, так как они получены законным способом.

Как заставить СК оформить ОСАГО

Заставить организацию заключить потенциально невыгодный для себя контракт довольно сложно. В таком деле нельзя надеяться на уговоры и не стоит пытаться разжалобить должностных лиц. Действовать нужно с позиции закона, так как только возможные санкции могут заставить людей выполнять свои обязанности.

Возможные варианты действий следующие:

- звонок на горячую линию РСА, суда, прокуратуры или антимонопольного комитета;

- привлечь других клиентов, своих знакомых и родственников в качестве свидетелей, предъявить их показания руководству отделения в качестве аргументов;

- обратиться в главный офис страховой компании.

Важно! При беседе с сотрудниками СК нужно действовать напористо, уверенно, но корректно. Целесообразно оперировать статьями закона и статистическими данными относительно ответственности за их нарушение.

Какая ответственность грозит организации за нарушение закона

В соответствии с положениями КоАП РФ, отказ гражданам в страховании без законных оснований является административным правонарушением. Также, неправомерным считается навязывание дополнительного продукта, как условие приобретения основного. За подобные действия компании могут получить штраф.

! За отказ в продаже ОСАГО, должностные лица привлекаются к выплате 20-50 тыс.р., а компания в размере 100-300 тыс. рублей. Что касается давления с целью покупки дополнительных видов страхования, то за это можно поплатиться суммой до 50 тыс. рублей.

Что предпринять, если нет времени на оспаривание отказа

Если отказали в ОСАГО и нет времени, нужно быстро придумать, что делать в такой ситуации. Первый вариант заключается в покупке дополнительного, но отдельного полиса. От него можно без последствий отказаться на протяжении 14 дней в период охлаждения. Другое решение состоит в покупке электронной страховки. Для этого нужно иметь подключенный в телефоне интернет и деньги на счету. После оплаты и получения файла остается распечатать документ и спокойно садиться за руль.

Источник: https://gidpostrahoe.ru/avto/osago/otkaz-v-osago.html

Источник: https://zen.yandex.ru/media/id/5d66483cc7e50c023b8c9e43/5ddcf07c8798bb77f7269115

Отказ в оформлении полиса ОСАГО: как быть и куда жаловаться в 2020 году

Купить страховку должен каждый автолюбитель, который планирует передвигаться за рулем своего транспортного средства. Однако в последнее время, в некоторых регионах, покупка обязательного бланка – это настоящее испытание. В данной статье рассмотрим детально отказ в ОСАГО как быть в такой ситуации, на каком основании страховщики могут делать отказы и как правильно отстаивать свои права. Также подробно рассмотрим, как правильно составлять претензию, если страховая компания отказывает в предоставлении обязательной услуги.

Почему страховые отказываются от ОСАГО

Казалось бы, закон един для всех участников страхового рынка. Вот только одни «играют по правилам», в то время как другие нарушают их. Почему же страховщики отказывают в оформлении ОСАГО?

Существует несколько причин, почему клиенты получают отказ в предоставлении обязательной услуги:

| Убыточный вид страхования | Самая распространенная причина получения отказа возникает потому, что страховая компания пытается сократить расходы, поскольку ОСАГО является убыточным видом страхования.Не секрет, что в некоторых компаниях сумма собранных премий равна убыткам. Поскольку страховщики не желают работать в убыток, то клиенты получают отказ, слыша многочисленные отговорки:

|

| Желание продать дополнительные страховки | Не секрет, что практически все страховые компании помимо ОСАГО продают дополнительные добровольные продукты. Порой заключить договор ОСАГО без допника невозможно.Если клиент отказывается покупать полис с дополнительным пакетом страховых продуктов, то компания выставляет отказ. |

| Ограниченное количество полисов | Не секрет, что Центральный банк контролирует деятельность страховщиков и принимает решение, сколько бланков предоставить для оформления. Порой компания, из-за небольшого оборота, получает ограниченное количество полисов. В таком случае входящие клиенты получат отказ, поскольку бланки будут выданы:

Как правило, такие организации держат на контроле каждый бланк и строго фиксируют, для кого он предназначен. |

| Отсутствие бланков | Получить отказ можно также в том случае, если в компании просто нет бланков. Как уже было сказано, компании получают фиксированное количество на конкретный срок. |

| Отозвана лицензия | Если у компании отозвана лицензия по ОСАГО, то начиная с указанного срока, она не может продавать продукт. При этом страховщик должен сделать официальный документ и разместить его в клиентской зоне.В документе должно быть:

|

Последний пример отказа является правомерным, в то время как другие нет. Если компания предоставляет отказ в оформлении полиса ОСАГО, то следует требовать письменное подтверждение и только после этого уходить.

Законодательство на этот счет

На первый взгляд может показаться, что рынок страхования – это отдельным мир, со своими правилами и законами. При этом правила пытаются устанавливать сами организации. Однако на самом деле государство жестко контролирует деятельность страховщиков.

Что касается закона, то в нем четко прописано, что страховщики не могут отказывать в предоставлении обязательной услуги страхования. Если компания имеет лицензию, то она обязана продать страховку без дополнительных услуг.

Также важно учитывать, что оформить продукт организация должна именно в день обращения, если клиент подготовил все необходимые документы.

Конечно, если в компании проблемы технического характера, то можно принять у клиента документы, сделать копию написанного им заявления и указать, что защита будет оформлена в течение 3 рабочих дней. Такое в рамках закона допускается, поскольку в компании могут быть сбои или неполадки, в результате которых невозможно проверить скидку по базе РСА или бланк технического осмотра.

Как зафиксировать отказ

Если вам отказали в оформлении ОСАГО неправомерно, то необходимо требовать письменное подтверждение. Важно понимать, что дать отказ может только руководитель или уполномоченный сотрудник, после получения письменного запроса.

Получается, вам необходимо:

- написать заявление, в котором попросить предоставить отказ в письменной форме;

- завизировать заявление у секретаря;

- подождать несколько дней.

Страховые менеджеры, которые занимаются вопросами страхования, просто не имеют полномочий делать подобные документы. Поэтому не стоит тратить свое время и пытаться требовать с них отказ.

Если нет времени ждать, то есть другая альтернатива, с помощью которой можно зафиксировать отказ. В данном случае речь идет про:

| Запись разговора на диктофон | Записать разговор можно на диктофон сотового телефона. При этом совершенно необязательно предупреждать менеджера об этом, поскольку он прекратит общение или будет всяческими законными способами делать так, чтобы клиент покинул офис добровольно. |

| съемка | В данном случае сделать запись можно на камеру мобильного телефона или видео регистратор. При этом запись необходимо сделать так, чтобы менеджер не догадался, поскольку перестанет общаться на видео и комментировать вопросы страхования. |

Важно учитывать, что согласно закону вы можете делать видеозапись в любой компании. Что касается съемки сотрудника, то она возможна в том случае, если на записи не будет видно лица специалиста. Делать запись с лицом можно только после получения разрешения, как устного, так и письменного.

При этом важно, чтобы уполномоченный специалист страховой организации:

- полностью представился: ФИО;

- озвучил должность.

Как правило, клиенты, которые желают снять отказ на видео, приходят с помощником, которые неприметно стоит рядом и снимает на видео. Определить, снимает клиент на видео или нет порой сложно, поскольку сегодня все активно общаются через телефон в социальных сетях или смотрят иную необходимую информацию.

Куда обратиться с жалобой

Если страховая компания отказала в страховании ОСАГО, то обратиться с жалобой можно:

1. На официальный сайт страховщика.

В этом случае необходимо посетить официальный сайт страховой компании и написать жалобу через форму «Обратная связь». Если есть письменный отказ, то следует прикрепить качественную копию (фотографию).

В жалобе необходимо указать:

- персональные данные;

- суть обращения;

- как были нарушены ваши права;

- в течение какого срока просите предоставить бланк обязательной защиты;

- каким способом связаться с вами: по телефону или отправить ответ по электронной почте.

Важно указывать сроки, в течение которых вы просите предоставить ответ.

2. В Российский союз автостраховщиков.

В данном случае можно оставить жалобу на портале РСА. Это сервис контролирует деятельность страховщиков и помогает клиентам отстоять свои права. Оставить жалобу можно в свободной форме.

3. В Центральный банк РФ.

Также направить жалобу можно на официальном сайте Центрального банка. Для подачи жалобы необходимо посетить раздел «Ответы на вопросы» и выбрать «Интернет приемная Банка России».

В указанном разделе необходимо указать:

- суть обращения;

- координаты для связи.

Как заставить страховую оформить полис ОСАГО

Многие клиенты, получив по ОСАГО отказ как быть не знают. На самом деле можно заставить страховщика оформить защиту в день обращения. Все что вам необходимо сделать:

- Обратиться в офис страховщика с полным пакетом документов. Помимо документов необходимо заранее скачать бланк заявления и заполнить его. Для удобства можете на нашем сайте скачать шаблон Заявление ОСАГО

- С собою взять помощника, который будет снимать визит на камеру.

- Пригрозить, что видео будет отправлено на официальный сайт РСА и ЦБ РФ.

Как правило, страховщики сразу выдают услугу, поскольку не хотят рисковать и получать штрафные санкции, которые придется оплачивать за счет собственных средств.

Если у вас продление договора на новый срок, то стоит подать документы за месяц до оформления и попросить письменно уведомить, когда необходимо прийти за страховкой. В таком случае компании не смогут отказ в оформлении бланка.

Как подать претензию на отказ в оформлении

При желании каждый автолюбитель может подать претензию, при получении отказа. Стоит учитывать, что составить документ можно как лично, так и воспользоваться услугами опытного юриста на нашем сайте. Квалифицированные сотрудники помогут составить документ согласно всем требованиям.

Отправить претензию можно:

- В центральный офис страховой компании. Это хорошая возможность урегулировать конфликт мирным путем.

- Если организация в установленные сроки не отвечает на претензию, то можно обращаться в суд.

Ответственность и штрафы за отказ

Необходимо понимать, что страховщик не может отказывать в предоставлении услуги. Страховщикам, которые нарушают закон, применяется штраф, в размере 50 000 рублей.

При этом необходимо понимать, что в большинстве случаев штрафные санкции оплачивает не компания, а сам менеджер, который отказал в услуге.

Такие штрафы, как правило, взимаются, если отказано в покупке из-за того, что клиент не хочет покупать дополнительные продукты или предоставлять машину на визуальный осмотр.

Что делать если нет времени разбираться

Если нет времени и желания спорить со страховой компанией и добиваться законности, то стоит просто воспользоваться услугами электронного страхования. С 2016 года услуга стала доступной от всех компаний, которые представлены на рынке финансовых услуг.

Для оформления бланка потребуется:

- Заполнить форму калькулятора ниже.

- Заполнить все разделы электронного заявления.

- Произвести оплату.

- Подписать и получить бланк на электронную почту.

Процедура страхования в режиме реального времени длится по времени не более часа. Это отличный вариант, когда бланк договора нужен срочно и без дополнительных услуг.

Также стоит учитывать, что всегда можно пойти на хитрость и согласиться на дополнительные продукты. При этом расторгнуть их и вернуть средства в полном объеме можно в течение 5 рабочих дней. В рамках закона этот срок называется периодом охлаждения, когда клиент может отказаться от продукта и забрать деньги в полном объеме.

Навязывание услуг

Как показывает практика, автовладельцу во время оформления ОСАГО навязывают такие продукты, как страхование:

- жизни и здоровья;

- имущества;

- дополнительной гражданской ответственности.

Стоимость таких продуктов может составлять от 1 000 до 5 000 рублей. При этом важно понимать, что оформлять защиту или нет, должен решать сам клиент. Однако на практике все иначе и порой страхователи просто соглашаются, что получить заветный бланк договора.

Этого делать категорически нельзя, поскольку все нарушения должны фиксироваться и облагаться штрафом. Специально для этого водителям дали возможность покупать защиту дистанционно и самостоятельно выбирать условия в рамках обязательного продукта.

Подводя итог, стоит отметить, что страховщики не могут отказывать в предоставлении обязательного продукта по собственной инициативе. Если вам отказались продавать ОСАГО по ряду причин, то стоит фиксировать обращение или требовать письменный отказ. В таком случае водитель может не только после составления жалобы получить страховку, но и денежные средства в размере 50 тысяч рублей. Именно такой штраф оплачивает страховщик, который нарушает условия закона.

Источник: https://strahovkaved.ru/osago/otkaz-kak-byt

Что делать, если отказали в оформлении ОСАГО?

Страховые компании нередко отказывают клиентам в выдаче полиса ОСАГО. Чаще всего такой отказ ничем не обоснован.

Он отражает лишь материальные интересы компании. В этой статье Вы узнаете, как заставить страховщика выдать Вам полис.

Любой автомобилист знает, как получить страховку по полису ОСАГО. Но иногда страховые компании необоснованно отказывают в оформлении ОСАГО.

Причина такого поведения страховщиков – возросшая убыточность по этому полису. Страхование ОСАГО стало невыгодным для компаний, и оно остается таковым даже после повышения тарифов.

Обязанность страховщиков – удовлетворять желания клиентов. Из этой статьи Вы узнаете, как поступить в ситуации, когда Вам необоснованно отказывают в оформлении ОСАГО.

Почему страховщики отказывают в полисе ОСАГО?

и единственная причина – убыточность полиса для страховых компаний. Но это зависит еще и от региона России. Во многих городах проблем с ОСАГО нет, поскольку статистика там является положительной.

Если же страховщики решат, что убыточность в их регионе слишком высока, то могут просто отказать, ссылаясь на маловероятные причины (например, отсутствие бланков или сомнительные документы).

По-человечески они имеют на это право, ведь страховая организация создается на коммерческой основе и работает ради получения прибыли. А если вместо прибыли есть только убытки, то зачем работать?

Но со стороны закона всё выглядит иначе. Отказ в оформлении страхового полиса должен быть обоснованным, а убыточность – это не основание. Поэтому, если Вам без веской причины отказывают в страховке, нужно защищать свои интересы.

Что делать при отказе?

Если ответ страховщика вас не удовлетворяет, можете его обжаловать. Для этого создайте письменное обращение и приложите к нему письменный отказ страховой компании и/или переписку с ней.

Эти документы нужно направить в одну из 5 организаций:

- региональное отделение ЦБ РФ

- отделение РСА

- прокуратура

- судебное учреждение по месту проживания

- ФАС

Если в ответ на необоснованный отказ страховщика пригрозите обращением в одну из этих инстанций, то, скорее всего, полис Вам все-таки оформят

Слова «суд» и «прокуратура» магическим образом воздействуют на страховщиков и заставляют их забыть о недавнем отказе (если, конечно, он действительно был необоснованным).

Может случиться так, что у вас просто нет времени спорить. Страховая компания «уперлась» и не хочет оформлять ОСАГО, а при обращении в суд можно потратить несколько месяцев на рассмотрение дела.

Сидеть всё это время без страховки – не выход. Из этой ситуации можно выйти другим способом:

- Спросите у страховщика, почему он не может просто оформить полис ОСАГО. Скорее всего, он ответит, что для оформления нужно купить какой-то дополнительный продукт. (Навязывая ненужные продукты, страховые компании пытаются извлечь прибыль из невыгодного для них ОСАГО)

- В присутствии свидетелей попросите сотрудника страховой организации написать письменный отказ в оформлении полиса ОСАГО без дополнительных опций. Возможно, что уже на этом этапе Вы получите одобрение и свою страховку

- Если страховщик все-таки пишет отказ, то на основании этого документа создайте претензию в адрес компании и потребуйте расторжения навязанного договора с возвратом внесенной Вами страховой суммы

- Если компания отказывается удовлетворять претензию, то придется все-таки идти в суд

Довольно часто страховщики «сдаются» уже на втором или третьем этапе. Но это возможно лишь в том случае, если они согласны Вас застраховать при условии покупки дополнительных продуктов.

Если же страховщик отказывается продавать полис ОСАГО на любых условиях, то есть еще один способ. Он довольно сомнителен и подходит только для отчаянных людей:

- Согласно закону, договор страхования по полису ОСАГО является публичным. Факт обращения клиента в страховую компанию (обращение должно быть письменным) может расцениваться как факт того, что договор был заключен. Нужно отправить заявление-оферту в страховую компанию почтой

- Затем следует дождаться наступления страхового случая. Когда автомобиль попадет в ДТП, можно взыскать со страховщика ущерб, основываясь на заявлении-оферте и почтовом уведомлении о том, что страховщик его получил.

Это действительно работает, но если Вы водите осторожно и не попадаете в ДТП, то смысла в этом способе нет

Если решили воспользоваться этим способом, не пытайтесь инсценировать ДТП. Сотрудники ГИБДД знакомы с такими делами и наверняка отличат реальную аварию от корыстной постановки

Какие документы нужны, чтобы оспорить отказ?

Для оспаривания нужно всего 2 документа:

- заявление-оферта в письменной форме о страховании по договору ОСАГО (на заявлении должна быть печать, а также дата и подпись сотрудника страховой компании, который его принял)

- письменный отказ страховой компании в оформлении ОСАГО

Дальнейший список документов зависит от инстанции, в которую Вы обратитесь. В РСА могут потребоваться одни бумаги, в прокуратуре – другие.

Поэтому, придя с целью оспаривания в выбранное учреждение, сразу спросите, не нужны ли еще какие-нибудь документы по этому вопросу. И помните, что любые копии должны быть заверены.

Штрафы за нарушения

С сентября 2014 года в силу вступили поправки в КоАП РФ, принятые Госдумой в июле того же года. Суть поправок:

- необоснованный отказ в оформлении страхового договора, как и навязывание сторонних услуг при оформлении, караются штрафом для страховой компании

- штраф является административным и может быть наложен на должностных лиц

- размер штрафа неизменен и всегда составляет 50 000 рублей

Законодательная практика по этим поправкам всё еще находится на стадии формирования. Поэтому одного факта оспаривания будет недостаточно. У клиента, желающего оспорить необоснованный отказ в продаже ОСАГО, должны быть доказательства нарушения со стороны страховщика.

Чаще всего таким доказательством служит письменный отказ страховщика в оформлении полиса. Если сотрудники страховой компании не хотят оформлять ОСАГО, иногда достаточно лишь напомнить им о штрафе, чтобы они изменили свое мнение

Не бойтесь быть прямолинейными. Говорите, что Вы пойдете жаловаться, и напоминайте о внушительном размере штрафа. Обычно это работает.

Источник: https://antistrahovoy.ru/otkaz-v-oformlenii-osago.html

Почему по ОСАГО отказываются страховать машины старше 10 лет

Владельцам подержанных авто застраховать свое транспортное средство достаточно сложно. Это объясняется тем, что многие компании, предоставляющие ОСАГО, не страхуют машины старше 10 лет. При этом водитель лишается права вождения, так как по закону можно садиться за руль только в том случае, если полис есть. Поэтому необходимо ознакомиться с возможными причинами и выяснить, что делать, если страховая компания отказывает в страховании ОСАГО.

Общие сведения

Оформление полиса автогражданской ответственности – актуальный вопрос для каждого водителя. В отличие от КАСКО и других форм страхования, ОСАГО является обязательным, вне зависимости от возраста и характеристик автомобиля. Его оформляют как физические, так и юридические лица, использующие машину в коммерческих целях.

Представленный полис предназначен для покрытия расходов в том случае, если страхователь признан виновником в ДТП. В этой ситуации компания, предоставляющая ОСАГО, обязана выплатить пострадавшей стороне компенсацию ущерба. Предприятие осуществляет выплату средств за ремонт машины при повреждениях и нанесении травм пассажирам. Потери страхователя при этом не возмещают.

Почему отказывают в страховании

Многие собственники подержанных машин интересуются, почему не страхуют старые автомобили по ОСАГО и что в этом случае нужно делать. На самом деле отказ в оформлении автогражданки является неправомерным действием со стороны компании. В соответствии с законом, страховщик должен заключить договор и предоставить полис вне зависимости от возраста автомобиля. Несоблюдение этой обязанности считается грубым нарушением.

Каждое предприятие по-разному разъясняет причину отклонения заявки водителей. Далеко не всем известно, имеет ли право страховая компания отказать в страховке ОСАГО, и таким автомобилистам крайне сложно отстаивать собственные интересы.

В число распространенных оснований входят следующие:

- Выявленные при техническом осмотре поломки.

- Случаи ДТП с участием страхователя.

- Многократный ремонт ТС.

На самом деле в страховании ОСАГО авто старше 10 лет отказывают из-за того что такая сделка убыточна для компании. Транспортное средство с большей вероятностью станет причиной происшествия, из-за чего у предприятия возникнет необходимость возмещения ущерба. Очевидно, что страховщикам не выгодно выплачивать деньги пострадавшим, поэтому водителям ненадежных старых автомобилей отказывают.

Специфика получения полиса для машины старше 10 лет

Рассмотрев вопрос, почему страховые компании не страхуют ОСАГО подержанным автомобилям, следует выяснить порядок действий, который необходим,для получения автогражданки. В целом, такая процедура не отличается от покупки полиса для новых ТС. Водитель должен обратиться в СК, где предоставляются услуги по оформлению ОСАГО.

Среди известных компаний нужно выделить следующие:

- РЕСО.

- Росгосстрах.

- Согласие.

- АльфаСтрахование.

- Ингосстрах.

Важно знать! Собственник ТС должен обратиться в офис компании, где необходимо написать заявление по предоставленному образцу. При желании, аналогичную процедуру можно осуществить через интернет. Следует указать свои паспортные данные, технические характеристики ТС.

Понадобится пройти экспертизу, чтобы исключить возможность повреждений и других ограничений к управлению машиной. Полученное после диагностики заключение включают в комплект документов, предоставляемых сотрудникам СК.

Сколько будет стоить полис

Чтобы выяснить точную цену ОСАГО, водителю нужно заполнить бланк-заявление, в котором указывают основные показатели, влияющие на формирование стоимости. В дальнейшем сотрудник компании применяет коэффициенты, посредством которых рассчитывается необходимая сумма.

На окончательную цену влияют:

- Тарифы компании.

- Водительский стаж.

- Результаты технического осмотра.

- Возраст ТС.

- Регион, где зарегистрирован ТС.

Некоторыми СК также учитываются категория водителя и характер эксплуатации ТС. Страхование коммерческих автомобилей, в том числе такси и грузовиков, осуществляющих регулярные перевозки, стоит дороже, чем обычных машин. Снизить цену можно получив скидку, приняв участие в акциях компании или являясь постоянным клиентом.

Действия при получении отказа

Если отказываются страховать ОСАГО, что делать – это главный вопрос для каждого водителя, столкнувшегося со схожей проблемой. Несмотря на то, что автогражданка относится к числу обязательных документов, СК могут предоставить различные основания, чтобы отклонить заявку. Любое из оснований компании являются незаконными. Поэтому собственник ТС может отстаивать свои интересы до тех пор, пока не получит свой полис.

Досудебное решение проблемы

Если водитель не знает, что делать, если отказывают в страховании ОСАГО, для начала следует подать жалобу. Во многих случаях компания соглашается предоставить полис, однако дополняет его услугами, не выгодными для собственника. Если водитель собирается жаловаться на СК, он должен иметь при себе документ, подтверждающий отклонение его заявки на покупку полиса.

Обращение в суд

Водители, которые не знают, что делать и не могут застраховать автомобиль по ОСАГО, должны рассмотреть еще один способ решения проблемной ситуации. Такой вариант используется в том случае, если компания не реагирует на жалобы, грубо нарушая при этом действующие законы. Владелец машины может подать в суд, ссылаясь на документальный отказ. При этом следует иметь при себе копию заявления на оформление ОСАГО.

В подавляющем числе случаев выносится решение в пользу водителя. Поэтому компания обязуется предоставить полис даже если автомобиль старше 10 лет.

Законы, регулирующие страхование ОСАГО

Главный нормативно-правовой акт, который обязывает оформлять автогражданку – ФЗ №40. Это основной документ, при помощи которого можно привлечь к ответственности компанию, которая отказывает владельцам старых автомобилей. В соответствии с представленным законом, каждый водитель должен иметь полис ОСАГО.

Помимо этого, в защиту собственников ТС старше 10 лет становится Гражданский Кодекс. В 426 статье ГК идет речь о том, что страховщики обязаны заключать договор с каждым водителем, который обратился за полисом. Таким образом, отказ в оформлении автогражданки недопустим.

Тоже самое указывается в правилах обязательного автострахования. Компания должна предоставить полис. В противном случае отказ расценивается как административное правонарушение, за которое предприятие обязано выплатить штраф. СК обязана оформить страховку, если клиент предоставил полный пакет документов, а ТС соответствует техническим нормам.

Может ли страховая компания отказать в страховании ОСАГО – вопрос, который особенно актуален для владельцев устарелых ТС. По закону, организация не имеет права отклонить заявку водителя, вне зависимости от возраста автомобиля. Поэтому собственникам машины необходимо знать порядок действия для получения полиса.

Источник: https://pravodorog.ru/strahovka/osago/ne-strahuyut-mashiny-starshe-10-let.html

Может ли страховая компания отказать в страховании ОСАГО: почему не оформляют, что делать

Всеобщая обязанность страховать свою гражданскую ответственность требует от тех, кто садится за руль, исправно и своевременно получать полис.

Однако в отдельных случаях водители получают отказ в заключении договора автогражданки. Почему страховые компании не страхуют (ОСАГО) и законно ли это?

Причины отказа в оформлении полиса

Оформление ОСАГО – это обыденность для любого водителя. Те же, кто столкнулся с отказом, хотят знать причину и устранить ее. Но причины зачастую не называются страховщиками, выглядят неубедительно и вызывают резонные сомнения в законности.

Одна главная причина отказов – это заведомая убыточность по конкретному договору. В настоящее время обязательное страхование становится невыгодно организациям. Тарифы невысокие, а выплаты с каждым годом растут и СК стараются сократить количество договоров ОСАГО. Или вообще закрывают представительства в самых неблагополучных по статистике ДТП и величине выплат регионах. Поэтому страховщики отказывают в оформлении под видом неполного пакета документов, больших очередей, неработающих программ или приводя иные подобные «аргументы».

Стараются не страховать автомобили, возраст которых перешагнул отметку в 10 лет, из-за изношенности механизмов, ведь ремонт такого авто обойдется дороже при наступлении страхового случая. Владельцев таких транспортных средств ставят в заведомо невыгодные для них условия при заключении сделки. Повышают тарифы, занижают товарную стоимость авто путем расчета больших процентов на износ и др.

Соответственно, при ДТП выплаты будут гораздо ниже реальной стоимости восстановления.

Законно ли это?

Нет. Все вышеперечисленные поводы отказать необоснованны, так как в законодательстве указано:

- каждый водитель обязан застраховать свою ответственность;

- страхователь вправе выбирать любую компанию для приобретения полиса;

- компании обязаны заключать договора ОСАГО со всеми, кто к ним обращается за данной услугой;

- страховщики не вправе навязывать дополнительные услуги в целях повышения стоимости полиса.

Отказ в обязательном страховании и принудительная продажа дополнительных услуг в нагрузку к полису являются административными правонарушениями со стороны страховых компаний. Подобное наказывается штрафом в размере 50 000 рублей.

Несмотря на все это, страховщики всячески стараются избежать сделок, которые принесут им убыток. Автолюбителям же приходится искать различные варианты выхода из этой ситуации.

Делаем полис в другой фирме

Если в одной фирме не хотят оформлять полис, можно выбрать другую. Договор можно заключить и удаленно, через интернет, предварительно сравнив условия и тарифы на ОСАГО, чтобы выбрать наиболее подходящие.

Однако бывают случаи, что отказывают в нескольких организациях подряд. Дело может быть как раз в убыточности региона, где зарегистрирован владелец транспортного средства. Таких регионов на 2020 год по данным РСА в России 20 штук, в 10-ти из которых страховку купить практически нереально. В этом случае закон не запрещает обратиться в компанию в другом регионе и оформить договор. Набор документов и требования для каждой отдельной СК, как правило, аналогичны во всех регионах, поэтому регистрация в другом городе роли не играет. Отказать также не имеют права.

Подаем жалобу на страховщика

Часто водители обращаются к юристам с вопросом: не могу застраховать автомобиль, что делать и куда обращаться? Чтобы добиться результата, нужно действовать грамотно и последовательно отстаивать свои права, предприняв следующие шаги:

- Добиться письменного отказа. Он должен быть зафиксирован именно документально.

- Сообщить о своем намерении отправить жалобу в надзорные инстанции.

- Составить претензию со ссылкой на Закон «О защите прав потребителей» и Закон «Об ОСАГО».

- Обратиться с претензией в органы, контролирующие соблюдение страховщиками законодательства.

Куда идти с претензией? Есть несколько организаций, которые осуществляют надзор за деятельностью страховых компаний. К ним и следует направить жалобу:

- Центробанк;

- прокуратура;

- РСА (Российский Союз Автостраховщиков);

- ФАС (Федеральная антимонопольная служба).

По факту обращения службы проверят СК, а ответ направят почтой. В результате на страховщика может быть наложен штраф до 50 тыс. руб. Чтобы возместить финансовые потери, связанные с отказом СК в заключении договора, придется пойти в суд.

Список документов

Чтобы обжаловать отказ страховой в выдаче полиса, необходимо иметь два обязательных документа:

- Заявление-оферта от владельца транспортного средства на заключение договора ОСАГО. Подается в компанию в двух экземплярах, на документе заявителя должна остаться печать фирмы и подпись сотрудника о принятии. При отправке заявления по почте, ответ от СК должен прийти в течение 14 дней. В нем сообщается о приглашении для заключения договора или об отказе.

- Письменный отказ страховщика от оформления полиса.

К заявлению обычно прилагаются копии документов, необходимые для получения нового полиса. Копии должны быть заверены нотариусом.

Как правило, сотрудники СК любыми способами стараются избежать выдачи письменного отказа. В такой ситуации доказательства необходимо добывать альтернативными методами. Можно пригласить свидетелей, при которых будет озвучено несогласие страховщика на сделку, или зафиксировать разговор на камеру. При этом в записи должно быть и предупреждение работников о том, что происходящие события снимаются на камеру, иначе в качестве доказательства данную запись не примет ни одно ведомство, в том числе и суд.

При грамотно выстроенном разговоре и планомерном отстаивании своих прав обращаться в суд, скорее всего, не придется. После угроз обращения в один из вышеперечисленных компетентных органов страховая найдет возможность выдать полис.

Получение страховки

Купить полис можно в любой выбранной компании, обратившись лично в офис, подать онлайн-заявление через интернет или отправив документы по почте. Любой из способов является публичной офертой, этого достаточно, чтобы оформить ОСАГО. При этом можно заранее изучить условия и тарифы и подобрать оптимальный вариант, а также купить дополнительные опции на свое усмотрение.

Вместе со страховым полисом компания должна выдать два бланка для оформления ДТП по европротоколу.

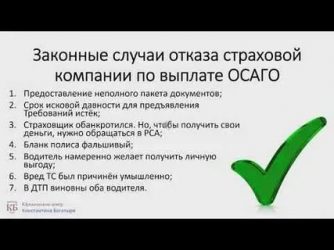

В каких случаях отказ будет законным

Имеет ли право страховая компания отказать в обязательной страховке, если у нее есть на то законные основания? Да, имеет. Российский Союз Автостраховщиков, основываясь на Законе «Об ОСАГО», разрешает СК не страховать ответственность водителя в следующих случаях:

- в организации не работает программа АИС РСА;

- владелец не предоставляет автомобиль на осмотр;

- представлен неполный набор необходимых документов для оформления страховки;

- у представителя страхователя нет доверенности для приобретения полиса.

В данных ситуация СК обязана дать письменный отказ страхователю, а также направить идентичный документ в РСА и Центробанк. К тому же, при восстановлении программы клиента обязаны сразу пригласить для выдачи полиса. Непредставление машины на осмотр также является спорным с точки зрения закона, так как действующей диагностической карты достаточно для выдачи полиса. Поэтому данную причину, при желании, тоже можно оспорить в суде.

Застраховать автомобиль – дело простое и обыденное, но не для всех. Здесь важно знать и понимать свои права, чтобы с уверенностью их отстаивать в случае необоснованных отказов со стороны страховых компаний. Не получилось прийти к соглашению мирным путем – нужно обращаться в соответствующие ведомства или идти в суд, дабы заставить страховщика действовать законно.

Источник: https://strahovoy.online/oformlenie/otkazali-v-strahovke-osago.html

Отказывают в ОСАГО

Оформление полиса ОСАГО – это прямая обязанность любого владельца автомобиля. Договор, который заключают страхователь и страховщик является публичным. Это значит, что продажа такого документа обязательно должна совершаться для всех физических лиц на территории России, которые имеют на это право по закону.

Организаций, оказывающих страховые услуги огромное количество. Казалось бы, выдача полисов — это бесперебойный процесс и проблема получить страховку просто не существует.

Но на практике в настоящее время сложилась неприятная ситуация. Страховые компании отказывают автовладельцам в приобретении страхового полиса. Подобные случаи имеют место быть в разных регионах нашей страны.

Растерянные водители, которые не смогли купить страховой полис оказались в ловушке. Ведь без этого документа нельзя использовать автомобиль. А ведь для многих это средство получения дохода или жизненная необходимость.

На самом деле не стоит паниковать, если компания отказывает в покупке полиса. Нужно предпринять необходимые меры в отношении страховщика и добиться от него оформления полиса. Как это можно сделать, и по каким причинам страховщики стали отказывать в заключении договора страхования, узнаем далее, но для начала выясним почему отказ в ОСАГО вообще имеет место быть.

Почему страховщики отказывают в продаже ОСАГО

Причины, по которым страховщики отказывают продавать ОСАГО можно условно разделить на законные и незаконные.

Законные причины, по которым организация имеет законное право не осуществлять страхование следующие.

- Перебои или полное отсутствие сигнала сервера АИС РСА. Без информации из этой базы данных невозможно узнать данные для определения коэффициентов и расчета страховой премии.

- Страхователь не предоставил автомобиль для осмотра. Спорное, но в целом законное основание.

- Не предоставлены документы, необходимые для оформления ОСАГО. В данном случае вина исключительно заявителя.

- Страхователь не является собственником ТС и не имеет необходимых полномочий на заключение договора страхования. Иными словами не имеет доверенности.

Незаконные причины.

- Отказ страхователя страховать жизнь или получать какой-либо дополнительный пакет услуг. Получение одной услуги, как необходимое условие для получения другой запрещено законом «О защите прав потребителе».

- Отсутствие бланков для оформления полиса. О нужном количестве страховщик обязан подумать заранее и если их не хватает это его проблема.

- Ожидание страховщиком повышения тарифов на страховые услуги. Такая наглость со стороны страховой компании однозначно не аргумент.

Штрафы за отказ в оформлении ОСАГО

Если услуга страховщиком не оказывается, а законных оснований к этому нет, его представителям можно напомнить о том, что им грозит серьезная санкция в виде штрафа. И одно дело, если бы наказали за это только компанию. Лицам, продающим страховку можно напомнить, что большую сумму придется заплатить и им и их работодателю.

Наказание установлено КоАП РФ. Раньше на должностное лицо накладывалась санкция в размере 25 000 рублей, а на юридическое лицо 50 000 рублей.

С 2016 года наказание было серьезно ужесточено. Теперь принудительное заключение ОСАГО с навязанными услугами или полный отказ в страховании будет стоить должностному лицу от 20 до 50 тысяч рублей. А вот страховая компания уже заплатит от 100 до 300 тысяч рублей.

Вряд ли кто-то захочет навязывать дополнительные услуги, осознав, что ему может грозить. Ведь размер штрафа, может быть сопоставим с заработком от нескольких десятков договоров страхования.

И все же такие смельчаки находятся и все равно нарушают законное право гражданина решившего застраховать машину. Если такой случай произошел нужно обратиться за помощью в специальные органы, которые восстановят справедливость и помогут получить полис.

Первое что нужно делать – это требовать от страховщика письменный ответ об отказе в заключение страхового договора. Маловероятно, что он его предоставит, поэтому нужно будет создать официальную переписку.

Нужно написать письмо, в котором указать просьбу заключить договор ОСАГО и указать, что при обращении в офис представителем страховщика в этой услуге было отказано. Руководители филиалов страховых компаний вряд ли захотят рисковать. Выплата по штрафным санкциям может быть очень велика. Скорее всего, после такого обращения полис оформят без задержки.

Правда, стоит обязательно зафиксировать факт обращения. Получить отметку о принятии обращения или заказать почтовое уведомление.

Если направление письма не дало результатов, значит нужно обратиться за помощью в одну и 5 организаций.

- Отделение Центрального Банка России. Это орган, осуществляющий политику регулирования в сфере ОСАГО.

- РСА. Союз автостраховщиков не покрывает своих членов, его представители также должны быстро разобраться в ситуации.

- Прокуратура. Один из наиболее жестких способов наказать нерадивого страховщика. Скорее всего, в этом случае наказание ему будет обеспечено.

- Суд. Можно сразу написать исковое заявление и приложить дополнительные требования, например, взыскать моральный вред.

- ФАС. Федеральная антимонопольная служба также может провести проверку и выдвинуть предписание, обязав страховую выдать полис.

Источник: https://www.Sravni.ru/osago/info/otkazyvajut-v-osago/

Не могу застраховать автомобиль по ОСАГО: что делать при отказе

Полис обязательного страхования транспортного средства – это неотъемлемый документ каждого автолюбителя. На территории Российской Федерации не допускается эксплуатация автомобиля без ОСАГО, в противном случае водителя ожидает штраф. Однако в некоторых случаях страховые компании отказываются заключать договор. Здесь возникает закономерный вопрос, имеет ли право страховая компания отказать в страховке ОСАГО? В данном случае необходимо подробно разобраться с подобной ситуацией и найти возможные пути решения, так как чаще всего действие организации противозаконно и требует соответствующего ответа от автолюбителя.

Возможные причины, по которым страховая компания отказывает

Страхование транспортных средств регулируется Федеральным законом № 40 от 25.04.2002 (последняя редакция) «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В настоящее время участились случаи, когда водитель получает отказ страховой компании в заключении договора ОСАГО, при этом данная проблема охватила уже многие регионы России.

Наиболее часто подобная ситуация происходит по той причине, что для страховых компаний крайне невыгодно предоставлять полисы, так как это достаточно убыточный сегмент, особенно если учесть тот факт, что с каждым днём число ДТП на дорогах России увеличивается. Даже прошедшее не так давно повышение тарифов всё равно никак не повлияло на данную ситуацию.

По мнению страховых организаций, предоставление полиса и последующий ремонт за счёт организации – это несоизмеримые величины.

Рассмотрим основные причины, по которым водители нередко могут столкнуться с отказом:

- лимит по страховым выплатам был увеличен до 400 тысяч рублей;

- для расчёта полученных убытков была введена единая система расчёта;

- дополнительно на автогражданку распространяет своё действие закон о защите прав потребителей;

- большинство импортных запчастей для транспортных средств подорожали, что привело к росту компенсационных выплат.

В силу того, что предоставление полисов ОСАГО крайне не выгодно для страховых компаний, многие организации вовсе отказались от этого вида страхования, а некоторым даже пришлось закрыться из-за банкротства.

Специальное предоставление дополнительных услуг

Нередки случаи, когда отказ в оформлении полиса ОСАГО связан с дополнительным предложением опций, от которых владелец транспортного средства отказывается в силу ненадобности. Организации специально навязывают своим клиентам дополнительные опции, тем самым существенно увеличивая стоимость бланка, это позволяет страховщику хоть как-то перекрывать свои убытки и извлекать прибыль из продажи полиса ОСАГО.

И лишь при условии, что автолюбитель соглашается на уговоры сотрудников страховой компании приобрести какие-либо ненужные для него опции, оформляется полис. Подобные явления на данный момент носят массовый характер во всех регионах России.

Стоит отметить, что в соответствии с законом о защите прав потребителей, страхователь, который приобретает обязательный автогражданский полис, не обязан идти на уступки страховому агентству и приобретать вовсе ненужные для него дополнительные опции.

Если без этого ему отказывают в оформлении бланка, то он имеет все законные основания написать судебный иск на организацию и отстаивать свои права в органе правосудия.

При неудовлетворении требований клиента в оформлении полиса ОСАГО, в обязательном порядке требуется, чтобы сотрудники организации зафиксировали причину в письменной форме, что позволит получить законные основания для подачи искового заявления в судебную инстанцию. Дополнительно автолюбитель может произвести фиксацию того факта, что ему отказывают в оформлении полиса с помощью аудиозаписи или видеосъёмки.

В двух последних случаях, чтобы суд смог учитывать свидетельства, следует предупредить сотрудника компании о том, что вы осуществляете видео или аудиозапись всего разговора. Дополнительно в пользу автолюбителя, получившего отказ, могут выступить показания свидетелей, которые в момент попытки оформления документа присутствовали в организации.

Всё это поможет отстоять свои права в органах правосудия и призвать страховщика к ответственности за неправомерные действия.

Стоит отметить, что в том случае, когда представитель страховой компании не был уведомлен о проведении видео или аудиозаписи разговора, то в суде данные свидетельства не будут расцениваться как доказательства.

Подача жалобы на страховщика

Если сотрудники агентства стойко отказывают в предоставлении полиса ОСАГО, то следует оспорить их неправомерные действия.

Для этого предварительно подготавливаются следующие документы:

- заявление от водителя, в котором он обращается к организации за предоставлением полиса ОСАГО, с подписью и печатью;

- отказ страховой компании в предоставлении полиса в письменной форме (при наличии);

- показания свидетелей, которые можно собрать как в письменном виде, так и с помощью аудио и видео фиксаторов.

После того, как водитель имеет на руках все эти документы, он может их направить в следующие компетентные органы:

- в региональное отделение Центробанка России;

- в судебную инстанцию по месту регистрации;

- в прокуратуру по месту регистрации;

- в ближайшее отделение РСА или ФАС.

При намерении отстоять свои интересы через уполномоченные органы, следует оповестить об этом сотрудника организации, в некоторых случаях подобные действия приводят к положительному результату.

Страховые компании отказываются страховать автомобиль по ОСАГО, что делать? В данном случае можно сразу обратиться в суд или прокуратуру, как правило, данные органы быстро поставят на место недобропорядочное агентство и водителю оформят полис.

Дополнительно следует заметить, что исковому заявителю в данном случае ничего не светит сверх свободного оформления полиса, так как инстанции правосудия сами проведут расследование и накажут организацию по всей строгости действующего законодательства.

Дополнительно со страховой компании будет удержан крупный штраф.

Как принудить агентство заключить договор

Если автолюбителю в страховой компании отказывают оформить полис гражданской ответственности ОСАГО, то ему необходимо проделать следующее:

- Оформить отказ в письменной форме, представитель компании должен разъяснить причину своих действий.

- Обратиться в иное страховое агентство Ингосстрах или иное другое, и попробовать оформить автогражданку здесь.

- В офисе компании сослаться на закон о защите прав потребителей, а также пригласить начальника отдела.

- Зафиксировать отказ в предоставлении полиса на видео или аудиозапись, предварительно предупредив о своих намерениях.

- Напомнить менеджеру организации о том, что за подобные действия в стране действует ответственность.

- Попробовать оформить полис ОСАГО онлайн, как правило, в этом случае отказа последовать не должно.

Как показывает практика, если клиент поведёт себя в случае отказа правильно и упомянет нормативно правовой акт, а также пригрозит обращением в компетентные органы, то страховщик чаще всего согласится оформить полис, при этом никакие допы (дополнительные опции) не будут предлагаться.

Как правильно подаётся претензия при отказе

Что делать, если страховая компания отказывает в страховании автомобиля ОСАГО? В этом случае, если автолюбитель не желает долгих разбирательств, он может подать претензию на действия сотрудников компании.

Для этого существует два возможных способа:

- Самостоятельно предоставить заявление с претензией в офис страховой компании, которое впоследствии будет передано руководству.

- Направить претензию в головной офис компании с помощью Почты России заказным письмом.

Бланк заявления оформляется в двух экземплярах в соответствии с предусмотренными для этого правилами. В обязательном порядке ставится печать, после чего один экземпляр остаётся на руках у автолюбителя.

Стоит отметить, что при использовании услуг Почты России, рекомендуется направлять именно заказное письмо с уведомлением о его доставке, так как нередко встречаются случаи, когда обычные письма не доходят до адресата либо страховая компания намеренно бездействует, а так у гражданина остаётся определённый рычаг давления.

Какая ответственность за нарушение закона

В Российской Федерации за каждое правонарушение предусматривается определённая ответственность. В Федеральном законе № 40 от 25.04.

2002 года (последняя редакция) «Об обязательном страховании гражданской ответственности владельцев транспортных средств», чётко прописано, что каждый автомобилист в России имеет право самостоятельно выбрать страховую компанию, в которой будет оформлять полис ОСАГО, останавливать в выборе его никто не имеет права.

Если водитель представил все необходимые документы, то агентство обязуется предоставить ему соответствующий бланк в соответствии с действующим законодательством. Любой отказ в данной привилегии считается правонарушением

Согласно тексту настоящего законодательства, если гражданин сталкивается с вопросом, не могу застраховать автомобиль по ОСАГО что делать? При этом с его стороны нет каких-либо нарушений, а заключение публичного договора невозможно по вине страховой компании, либо были навязаны дополнительные опции, которые клиенту не требуются, то в соответствии с КоАП РФ, а именно статьёй № 15.43.1 данный факт является правонарушением. Данное неправомерное действие юридического лица карается штрафом.

Следует отметить, что автовладельцам не следует бояться быть прямолинейными с сотрудниками страховых агентств, так как в Российской Федерации действующее законодательство едино для всех, и исполнять его должны, как обычные рядовые водители, так и юридические лица, которые занимаются предоставлением соответствующих услуг.

Именно поэтому при малейшем намёке со стороны менеджера на дополнительные опции или отказ в оформлении, следует сразу ссылаться на российское законодательство и возможные последствия для страховщика.

Дополнительно следует сказать, что к приобретению полиса ОСАГО рекомендуется готовиться заблаговременно, так как этот документ может спасти автовладельца при аварии. К выбору страховой компании также необходимо относиться с надлежащим вниманием. Не рекомендуется соглашаться на любые дополнительные опции, так как это лишь вытягивание средств из карманов автовладельцев. В том же случае, когда гражданин сталкивается с отказом в оформлении полиса в той компании, где всегда страховался ранее, не следует спешить искать нового поставщика услуг, рекомендуется отстоять свои интересы в рамках закона, так как в этом случае он находится на стороне автолюбителя.

Источник: https://avtoved.com/strahovanie/osago/ne-mogu-zastrahovat-avtomobil

Что делать, если отказали в оформлении полиса ОСАГО?

Отказы в оформлении ОСАГО часто не обоснованы со стороны страховой компании – по закону нет ни одной причины, которая «разрешает» такие действия. Обычно страховые компании отказывают из-за возможных убытков, которые они предположительно понесут, продавая вам полис.

Однако, динамика и статистика ДТП во многих регионах России остается положительной для страховщиков, поэтому покупка полиса редко может быть признана по-настоящему убыточным действием для компании. В случае, если все же страховщик настаивает на отказе автовладельцу, у него могут быть скрытые причины – о них читайте ниже.

Почему отказывают в оформлении

СК рассчитана на то, чтобы получать прибыль, поэтому, когда уровень ДТП в регионе возрастает, продажа полисов, подразумевающих крупные выплаты автовладельцам, становится невыгодным делом. Но формально со стороны закона это не является достаточно веской причиной отказывать автомобилистам.

Понятно, что компаниям необходимо обезопасить себя и не работать «в минус». В ожидании повышения ставок на ОСАГО многие из них были вынуждены распустить работников и закрыть некоторые представительства в регионах, чтобы снизить расходы. А выплаты по ОСАГО при этом составили чуть ли не 90 процентов от суммы, которую автомобилисты изначально заплатили за полисы страховщику.

Ситуация на рынке и до сих пор признается критической – так, страховщики на Камчатке, например, были вынуждены выплатить больше 100 процентов суммы своей премии попавшим в ДТП владельцам машин.

В такой ситуации единственный выход – отказывать новым клиентам, насколько бы аккуратными водителями они не были. Ведь множество ДТП происходит не из-за непрофессионализма человека за рулем, а из-за состояния дорог и обстоятельств. А если человек регистрирует ОСАГО впервые, то может оказаться и вовсе неопытным, добавляя компании риск понести убытки в ближайшие 12 месяцев.

В любом случае, отказ клиенту со стороны СК неправомерен. Страховые знают это, поэтому мотивируют свои действия недостатком каких-то документов, нежеланием автовладельца приобретать «пакетные» услуги (дополнительные, которые якобы идут вместе с полисом), негативной статистикой о происходивших с водителем ДТП.

Однако, по закону они не имеют право отказывать. Договор ОСАГО признан публичным, поэтому заключается с любым обратившимся.

Все это применимо, если ваш случай не подпадает под один из установленных РСА обоснованных отказов:

- Страховая может отказать, если не имеет связи с союзом автостраховщиков;

- вы не провели техосмотр средства в положенный срок (касается машин старше 3);

- есть недостача предусмотренных законом документов с вашей стороны;

- нет доверенности, если ОСАГО оформляет юрлицо или лицо, не являющееся собственником.

Все это редко случается, так как страховые заинтересованы в связи с РСА, в перечне документов на полис есть диагностическая карта ТС, документы сверх утвержденного правительством списка страховая обязана затребовать самостоятельно, а доверенное лицо почти всегда обладает официальными бумагами для заключения легитимных договоров.