Содержание

Что такое акциз. Что облагается акцизом, а что нет

Акциз есть косвенный налог, который включается в цену продукции, товаров и в итоге уплачивается конечным потребителем их. В НК РФ акцизам посвящена глава 22, в которой подробно рассматриваются вопросы налогообложения подакцизных товаров и особенности применения акциза. В нашем материале изложена наиболее важная информация, касающаяся этого косвенного налога: каков экономический смысл акциза, как он влияет на цену товара, каковы недостатки и преимущества акцизного механизма.

Акцизы в налоговой системе РФ

Акциз взимается с организаций и предпринимателей, работающих с определенными НК РФ видами товаров, в том числе и при перемещении через границу (таможню) со странами — членами Евразийского экономического союза.

Классификационные признаки акциза:

- федеральный налог (по принадлежности к властному и управленческому уровню);

- платеж юрлиц и ИП (по принадлежности к субъектам, уплачивающим его);

- нецелевой платеж (средства, полученные от взимания акциза, не направлены на финансирование строго определенных проектов или мероприятий);

- косвенный налог (по методу изъятия);

- неокладный налог, исчисляемый и уплачиваемый самим плательщиком (по способу обложения);

- регулирующий налог, зачисляемый в федеральную казну и в бюджеты регионов (по полноте прав использования).

Целью применения акциза, помимо общей, присущей всем налогам, – наполнения бюджета, является регулирование с помощью этой надбавки к цене спроса на наиболее востребованные потребителем товары.

Подакцизные и неподакцизные товары

Облагаемыми акцизом товарами законодатель признает:

- спирты и содержащую их продукцию;

- напитки, содержащие алкоголь;

- табак, изделия из него, в том числе и употребляемый нагреванием, жидкий никотин, электронные сигареты;

- легковые авто и мотоциклы;

- бензин, ДТ, моторные масла, керосин авиационный, средние дистилляты (например, топливо печное и судовое), сырье нефти;

- газ природный (в контексте международных договоров РФ);

- параксилол, бензол, ортоксилол.

Из общего правила есть исключения. Так, не облагаются акцизами содержащие спирт: лекарства, ветпрепараты (если они разлиты в малые емкости, не более 100 мл), парфюмерия и косметика (до 90% включительно спиртосодержания, разлита в емкости по 100 мл, имеется механизм для разбрызгивания, если процент спирта до 80, пульверизатор не нужен; либо если процент спирта составляет до 90, а объем розлива до 3 мл); отходы спиртопроизводства, сусло, виноматериалы.

Алкогольные напитки, более чем на 0,5% содержащие спирт, облагаются так же, за некоторым исключением. Существует правительственный Перечень пищевой продукции, куда в том числе входят и товары со спиртосодержанием более 0,5%, и они не облагаются акцизом (документ утв. Постановлением Прав-ва №1344 от 9/11/17 г.). К ним, например, относят напитки брожения, квасы, пряные напитки до 1,2% крепости включительно, кисломолочные продукты (ст. 181 НК РФ, Перечень, утв. пост. №1344).

Облагаемые и необлагаемые операции

Операциям, облагаемым акцизами, посвящена ст. 182 НК РФ. Объекты обложения налогом изложены в ней с учетом присущих им нюансов.

Основу составляют такие операции, как:

- продажа подакцизой номенклатуры на территории России;

- реализация конфиската, бесхозных товаров либо тех, на которые поступил отказ в пользу государства;

- передача подакцизных товаров из давальческого сырья;

- ввоз товаров подакцизного характера;

- получение (оприходование) этилового спирта-денатурата;

- получение бензина прямогонного.

На заметку! Под оприходованием, согласно НК РФ, понимается момент принятия подакцизного товара на бухгалтерский учет.

Не относят к операциям, облагаемым акцизом, согласно НК РФ, следующие:

- передача облагаемого акцизом товара внутри организации, по подразделениям;

- продажа подакцизной номенклатуры на экспорт;

- первичная реализация конфиската, бесхозных товаров, относящихся к подакцизным, которые должны быть переданы государству, переработаны, уничтожены;

- аналогично — ввоз таких же товаров, от которых произошел отказ, на территорию РФ, либо размещенных в особой портовой экономической зоне и т.п.

Подробности освобождения от налога содержит ст. 183 Кодекса.

На заметку! Освобождение от акциза может быть применено только в случае обособленного учета «льготных» операций.

Как отразить акциз в бухгалтерском и налоговом учётах.

Акциз в цене товара

При совершении операций с подакцизными товарами определяется, согласно установленным ставкам, сумма акциза. Она включается в цену товарной номенклатуры. Каждый хозяйствующий субъект, совершающий такие операции, рассчитывает сумму налога, которая подлежит перечислению в бюджет. Затем при реализации бизнес-партнеру эта обязанность переходит к нему. Процесс происходит до тех пор, пока не определится конечный покупатель, потребитель товара. Фактически на нем и лежит бремя обложения акцизом. Таков механизм регулирования потребления подакцизных товаров.

Ставки по акцизам устанавливаются трех видов:

- твердая, или фиксированная, на единицу продукции, товара;

- адвалорная, или в процентах от стоимости;

- комбинированная, или сочетающая в себе признаки первого и второго вида.

Конкретные значения ставок на тот или иной облагаемый налогом товар указаны в ст. 193 НК РФ. Так, в текущем году применяются ставки:

- на бензин класса 5 — 12 314 руб./т., а не соответствующий этому классу — 13 100 руб./т;

- авто с мощностью двигателя от 90 до 150 л.с. — 47 руб./1 л.с.;

- сигареты и папиросы — 1890 руб./тыс. шт. +14,5% от максимальной цены в розницу, но не менее 2 568 руб./тыс. шт.;

- газ природный — ставка 30% (если иных положений нет в международных договорах).

Формулы расчета акциза:

- А= Нб * СтА — для твердых или процентных ставок.

- А= Нб * СтА + Д% * Цмакс – для комбинированных ставок.

Здесь А – расчетная сумма акциза, Нб – налоговая база (в натуре или в рублях), СтА – ставка в процентах или в рублях за единицу товара, продукции, Д% – процентная доля, Цмакс – максимальная цена товара в розницу.

Важно! При определении налоговой базы следует руководствоваться нормами ст. 187 НК РФ. По каждому товару она определяется обособленно.

Преимущества и недостатки акцизной системы

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

- стабильно наполнять бюджет;

- стимулировать потребление и производство в определенном «правильном» русле.

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

- к снижению количества автомобилей в крупных городах;

- к переходу на производство электромобилей.

Заключение

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Источник: https://assistentus.ru/vedenie-biznesa/akciz/

Для чего нужны акцизы?

При слове «акциз» сразу вспоминается небольшой стикер, наклеенный на бутылку со спиртным напитком или на упаковку сигарет. Он называется акцизной маркой или акцизом. Но увидеть его можно не только на этих двух категориях товаров. Поэтому стоит разобраться, что такое акциз и когда он применяется.

Что такое акциз?

Акцизы — это налоговые платежи, которые накладываются на тех, кто производит определенные виды продукции. При этом государство позволяет добавлять этот платеж в расчет стоимости товара. Другими словами, это часть цены, которую платит покупатель.

Показателем того, что товар облагается налогом, служит специальная акцизная марка. Для ее получения действуют определенные правила — все зависит от страны–изготовителя товара и его вида. Например, акцизные марки на алкоголь приобретаются в Межрегиональном управлении Федеральной службы по регулированию алкогольного рынка. Если алкоголь экспортируется за рубеж, то акцизы выдает орган таможни.

Акцизы – налог нецелевой и регулируемый. Налоговый кодекс РФ определяет акцизы как федеральный налог. Вся сумма налога отправляется в общегосударственный бюджет. За счет этого выплаченные суммы могут распределяться на решения разных задач общефедерального и регионального уровней.

Кто и платит налог?

Налогоплательщиками акциза признаются :

- организации;

- индивидуальные предприниматели;

- лица, перевозящие товары через таможенную границу Евразийского экономического союза.

То есть в случае если ИП или организация производит и реализует подакцизную продукцию, он становится прямым налогоплательщиком акциза. В то же время, включая стоимость акцизной марки в цену товара, он распределяет уплату этого налога между покупателями. Так налог превращается в косвенный.

Что попадает под акциз?

- Этиловый спирт из различных видов сырья: сырец, винный дистиллят, виноградный и плодовый спирт, коньяки, кальвадосы и сырье для виски.

- Продукция, содержащая не менее 9% этиловых спиртов, не относящаяся к алкогольной: лекарственная и ветеринарная продукция, косметические и парфюмерные изделия.

- Отходы промышленности, производящей этиловые спирты, которые можно использовать в дальнейшем для технических целей.

- Сусло (включая фруктовое и пивное) и другие виноматериалы.

- Алкогольная спиртосодержащая продукция. Доля спирта определяется содержанием 0,5% и выше. Конфеты с алкоголем сюда не входят.

- Сигареты и иные содержащие табак продукты, включая те, которые употребляются прямым нагреванием.

- Гражданские легковые автомобили и мотоциклы.

- Бензин автомобильный.

- Дизтопливо и сопутствующие масла и продукты их переработки.

- Продукты фракционной нефтепереработки.

- Углеводородные дистилляты в жидком состоянии, получаемые переработкой нефти, газового конденсата, попутного газа и горючих сланцев с определенной плотностью и температурой.

- Авиационный керосин и дизельное топливо.

- Бензол, параксилол и ортоксилол.

- Нефтяное и газовое сырье, включая гудроны, мазуты и топливо для судов, а также природный газ.

- Электронные сигаретные устройства.

- Никотиносодержащие жидкости.

При этом объектом налогообложения являются не сами перечисленные товары, но целый комплекс осуществляемых с ними операций.

Как рассчитывается ставка?

Для начала нужно определить налоговую базу. Организация должна вести раздельный учет базы по акцизам, если она выпускает разные товары. Например, если алкогольный комбинат выпускает вина и коньяк. Это нужно из-за того, что в отношении подакцизных товаров установлены разные налоговые ставки. Налоговая база определяетсяприменительно к каждой налоговой ставке.

Если учет налоговой базы подакцизных товаров не ведется раздельно, то определяется единая налоговая база по всем операциям с указанными товарами. К ней применяетсямаксимальная ставка налога.

Ставки акцизов можно разделить на:

- Твердые — фиксированные суммы в рублях, которые накладываются на каждую единицу налоговой базы;

- Комбинированные — это ставки, которые рассчитываются по формуле с фиксированным показателем и различными коэффициентами;

- Адвалорные — ставки в процентах, которые рассчитываются по показателю стоимости подакцизной продукции.

Общая формула расчета проста:

СУММА АКЦИЗА = СТАВКА АКЦИЗА х НАЛОГОВАЯ БАЗА

Расчет суммы акциза по твердой ставке

Самый простой способ расчета: налоговую базу умножить на соответствующую ставку. Получаем сумму акциза по подакцизным товарам.

Фабрика «Тарань» реализовала произведенное ею пиво с долей этилового спирта 4% в количестве 200 000 банок по 0,5 литра.

Чтобы рассчитать сумму налога, нужно определить общее количество пива и умножить на ставку за литр продукции.

Заполняем формулу:

Сумма акциза = 21 рубль х (200 000 х 0,5) литров = 21 х 100 000 =2 100 000 рублей

Расчет суммы акциза по комбинированной ставке

В отношении некоторых товаров установлены комбинированные налоговые ставки. Они состоят из твердой и адвалорной частей. Сумма налога рассчитывается так:

Сумма акциза = (Твердая ставка х Объем товаров) + (Адвалорная ставка х Максимальна розничная цена товаров)

Фабрика «Пыхтелыч» произвела 20 000 коробок сигарет с фильтром. В каждой пачке лежит 20 сигарет. Одна пачка стоит 89 рублей.

Считаем количество сигарет поштучно: в одной коробке лежит 50 блоков по 10 пачек сигарет. Так в одной коробке лежит 50 х 10 х 20 = 10 000 сигарет. А таких коробок у нас 20 000. Так что всего фабрика произвела 200 000 000 сигарет.

Считаем стоимость: 200 000 000 штук х 89 рублей = 17 800 000 000 рублей

Рассчитываем сумму акциза по адвалорной налоговой ставке. Она равна 14,5% от расчетной стоимости: 17 800 000 000 рублей х 14,5% = 2 581 000 000 рублей.

Теперь рассчитаем твердую ставку — 1718 рублей за 1000 штук. Получается такой расчет: 1718 рублей х 200 000 000 сигарет : 1000 штук = 343 600 000 рублей.

Складываем суммы по адвалорной и твердой ставкам: 2 581 000 000 рублей + 343 600 000 рублей = 2 924 600 000 рублей.

Рассчитываем сумму акциза по минимальной ставке. Она равна 2335 рублей за 1000 штук. 2335 рублей х 200 000 000 штук : 1000 штук =467 000 000 рублей

К уплате принимается сумма акциза с наибольшим значением — 2 924 600 000 рублей.

Расчет суммы акциза по адвалорной ставке

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные ставки, рассчитывается процентная доля налоговой базы.

При расчете акциза в налоговую базу добавляются:

- средства, полученные при реализации товара в качестве материальной помощи;

- авансовые или другие платежи, произведенные в счет будущих поставок подакцизной продукции;

- средства на расширение размера активов особого назначения;

- суммы для наращивания доходов организации;

- проценты по вексельным бумагам;

- проценты по товарным кредитам.

Действующая редакция Налогового Кодекса не содержит адвалорных ставок акциза.

Когда платить акциз?

Уплата акциза производится исходя из фактической реализации не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Например, акциз за июнь уплачивается не позднее 25 июля.

Уплата акциза производится не позднее 25 числа третьего месяца, следующего за истекшим налоговым периодом, разрешается налогоплательщикам, которые совершают операции:

- с прямогонным бензином;

- с бензолом, параксилолом или ортоксилолом;

- со средними дистиллятами;

- с денатурированным этиловым спиртом;

- с авиационным керосином.

Таким образом, акциз за июнь уплачивается не позднее 25 сентября.

Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию РФ устанавливаются с учетом положений таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле.

Важно: при реализации произведенной подакцизной продукции сумма акциза уменьшается на налоговый вычет.

Суммаакциза, подлежащая уплате =суммаакциза –налоговые вычеты

Также по налогу уплачиваются авансовые платежи и сдаются декларации. Шаблоны и разъяснения можно найти на сайте ФНС.

Для чего еще нужен акциз?

Для учета товаров и контроля уплаты налогов. Федеральная специальная марка и акцизная марка являются документами государственной отчетности. Они подтверждают законность производства и оборота алкогольной продукции в России, Также они являются носителями информации единой государственной автоматизированной информационной системы (ЕГАИС).

***

Акцизная марка — гарантия того, что вместо алкоголя вам не продадут неизвестную смесь спирта или странный табак. Дорого, но зато спокойней.

Читайте нас на astral.ru

Источник: https://zen.yandex.ru/media/id/5bed4de17e4b6300aab8792d/5dc3e7c18f011100b189087a

Ставки акцизов: виды, примеры расчёта налога

Юридические лица и индивидуальные предприниматели, занимающиеся внешнеторговыми операциями с определёнными категориями товаров, обязаны выплачивать акциз при перемещении подакцизной продукции через границу РФ.

Ниже мы рассмотрим главные функции и виды акцизов в зависимости от объекта налогообложения. Выясним ставки акцизов на 2015 год и уточним условия предоставления льгот и преференций налогоплательщикам акцизов, воспользуемся формулами расчёта акцизов и ещё одного налога — НДС, приведём примеры расчётов.

Что такое акцизы?

Акцизы относятся к косвенным налогам. Их плательщики — организации и предприниматели, перемещающие подакцизную продукцию через границу РФ. Но, этот налог входит в стоимость подакцизных товаров, поэтому бремя налогоплательщика ложится на конечного потребителя.

Облагаются акцизами товары, спрос на которые не меняется из-за понижения или повышения стоимости. Устанавливается это косвенное налогообложение для перераспределения средств со сверхприбыли в бюджет страны или для защиты национальной продукции путём обложения акцизами импортных товаров. Начинающим участникам ВЭД будет полезно узнать, как вообще происходит расчёт таможенных платежей. Об этом мы писали в прошлой статье, но, вернёмся к нашей теме.

Виды акцизов

Классифицируются акцизы в зависимости от того, на какую группу товаров они устанавливаются: алкогольные напитки, этиловый спирт, сигареты, легковые машины. Акцизы начисляются на бензин и дизельное топливо, моторное масло, бытовое топливо для отопительных приборов.

Акцизы на разную продукцию имеют разные ставки, методы расчётов.

Сколько платить за топливо — ставка акцизов на бензин

В 2015 году произошло изменение ставок на бензин (ставка приводится из расчёта на одну тонну). Плательщики выплачивают за:

- автобензин ниже 3-го класса – 13 332 рубля;

- 3-го класса – 12 879 рублей;

- 4-го класса – 10 358 рублей;

- 5-го класса – 6 223 рубля;

- прямогонный автобензин – 13 502 рубля.

Для расчёта акциза требуется умножить налоговую базу на ставку (определяется согласно 194 статье НК). Для расчётов существует следующая формула:

СА = БН * СтА,

где СА – это сумма акциза; БН – налоговая база; СтА – ставка (в расчёте на одну тонну).

Пример: Предприятие выпустило 1 000 тон автобензина 3-го класса, который был продан оптовой организации. Расчёт акциза: 12 879 рублей * 1 000 тонн = 12 879 000 рублей.

Налоговое бремя — сумма за алкоголь

Акцизы на алкоголь считаются самыми высокими. Налоговая ставка зависит от содержания спирта в продукции.

Зависимость ставки от содержания спирта нужна для того, чтобы сократить изготовление крепких спиртных напитков.

Ставка на основную алкогольную продукцию из расчёта на литр следующая:

- На этиловый спирт, использующийся в косметических или парфюмерных целях, при оплате организацией аванса по акцизам – 0 рублей;

- На этиловый спирт без выплаты аванса по акцизам – 93 рубля;

- На алкоголь, крепость которого превышает 9% (исключая пиво и игристые вина) – 500 рублей;

- На алкоголь, крепость которого меньше 9% (исключая пиво и игристые вина) – 400 рублей;

- На вина (исключая игристые вина) – 8 рублей;

- На игристые вина – 25 рублей;

- Пиво с крепостью меньше 0,5% — 0 рублей;

- Пиво с крепостью от 0,5% до 8,6% — 18 рублей.

Перед тем, как производить расчёты, требуется узнать налоговую ставку. Расчёты производятся по следующей формуле:

СА = ОРП * СА,

Где СА – сумма акцизов, ОРТ – количество проданных товаров, СА – ставка.

Пример: Организацией было продано 100 000 литров пива. В каждом литре процент спирта составляет 8,6. Цена за 1 литр равна 60 рублям, ставка – 18 рубль в расчёте на литр. Узнать сумму пива можно, произведя следующие расчёты: 10 000 * 60 = 600 000 рублей. Для суммы акциза требуется 10 000 умножить на 18. В итоге, акцизный сбор составит 180 000 рублей.

Акцизы на алкоголь считаются самыми высокими.

Сигареты — дорогостоящее пристрастие потребителей-налогоплательщиков

Акцизы на сигареты уплачиваются за любой вид табака, в том числе за курительный. База налога рассчитывается, ориентируясь на сигарету или килограмм табака. Ставки на сигареты в 2015 году составляют:

- Сигары – 128 рублей (штука);

- Сигариллы, биди, кретек – 1 920 (тысяча штук);

- Сигареты – 960 рублей (тысяча штук) плюс 8,5% расчетной стоимости;

- Курительный, кальянный и другие виды табака — 1 800 рублей (килограмм).

Акцизы на сигареты рассчитываются по следующей формуле:

Са = (Ос * Ас) + (Оа * Аа),

Где Са – акцизный сбор, Ос – количество проданного товара, Ас – твёрдая налоговая ставка, Оа – цена на продаваемую продукцию, Аа – адвалорная ставка.

Пример: Организация по производству табака продала 1 000 килограмм продукции. Цена на килограмм товара составляет 7 000 рублей. Ставка равна 1 800 рублей за килограмм. Находим стоимость табака: 1 000 * 7 000 = 7 000 000 рублей. Рассчитываем акцизы: 1 000 * 1 800 = 1,8 миллионов рублей.

Льготы и преференции

Акцизные сборы не распространяются на некоторые категории товаров. Это подакцизная продукция, передаваемая филиалам компании, которые не могут быть налогоплательщиками, этиловый спирт, передаваемый филиалам компании для изготовления продукции, не облагающейся акцизами. Льготы предоставляются на денатурированный этиловый спирт и спиртосодержащие денатурированные товары, продаваемые по квотам, закачку газа в пласт в целях нормализации давления, закачку газа в хранилища под землёй.

Акцизы не требуется выплачивать при продаже продукции, облагаемой акцизами, которая помещена под режим экспорта из РФ. Информация о документах подтверждения экспорта вот тут. Не нужно платить налог при первичной продаже конфискованных товаров, продукции, не имеющей собственника, продаже природного газа для личного потребления жилищными кооперативами, физическими лицами и так далее.

Освобождение от акцизов происходит только в том случае, если ведётся учёт соответствующих операций.

Определение НДС и примеры расчёта

НДС представляет собой налог на добавочную стоимость. Его выплачивает контрагент с разницы между закупаемой стоимостью товара и ценой, по которой товар продаётся. Как найти контрагента за рубежом, читайте здесь.

Пример расчёта НДС: Организацией закупается 50 кофт стоимостью 200 рублей. В цену включен налог 18%. Оплачивает его поставщик. Стоимость кофт, в перерасчёте на проценты, можно выразить, как 118%. Цена на кофты, исключая налог, составляет 169,5 рублей. Оставшаяся сумма от стоимости (30,5 рублей) – это и есть НДС. За 50 кофт придётся отдать НДС в размере 1525 рублей.

Льготы по НДС

Льготы по НДС предоставляются при продаже следующих товаров и услуг:

- почтовые марки, конверты и открытки с марками;

- народные промыслы;

- медицинская продукция;

- драгоценные монеты;

- ремонт по гарантии в рамках гарантийного срока;

- ремонтные работы по восстановлению исторических и культурных памятников, зданий культурного значения;

- научно-исследовательская деятельность в счёт бюджета;

- драгоценные металлы;

- питание для школьных и дошкольных объектов, медицинских учреждений;

- медицинские услуги;

- перевозка в городском и пригородном транспорте;

- тушение лесных пожаров;

- обслуживание воздушного, морского транспорта;

- аренда спортивных сооружений в целях организации мероприятий спортивного характера;

- продажа домов, квартир;

- продажа прав на различные изобретения;

- лом, отходы чёрных и цветных металлов.

Льготы предоставляются определённым организациям:

- учреждения, оказывающие образовательные услуги;

- магазины беспошлинной торговли;

- учреждения культурного значения;

- базы отдыха, санатории;

- сельскохозяйственные производители;

- ритуальные службы;

- архивы;

- банки;

- страховые компании;

- негосударственные пенсионные фонды;

- аптеки;

- адвокатские конторы;

Льготы представляются при проведении некоторых операций. Это аренда помещений иностранцами или иностранными компаниями, займы, продажа долей в уставном капитале, ценных бумаг, выполнение социальных программ по строительству жилья для военнослужащих. Льготы распространяются на операции с благотворительностью, предоставлением в аренду квартир, продажу лотерейных билетов.

Акцизы и НДС – понятия, с которыми знаком каждый предприниматель-налогоплательщик. Они довольно просто рассчитываются. Примеры помогут быстрее разобраться в правильном проведении расчётов. Перед уплатой налогов стоит проверить, можете ли вы получить льготы.

Дополнительные сведения по теме вы найдёте в рубрике «Таможенные платежи».

Источник: https://vedinform.com/customs/payments/akcizy.html

Из чего складывается акциз на бензин в России?

05 января17:032018 by AMSRUS

С начала года россиян поджидала очередная волна удорожаний – с 1 января в силу вступили закон, согласно которому в течение трех лет будут постепенно повышаться акцизы на алкоголь, табак, топливо. И, хотя парламентарии на этапе принятия этого закона говорили о том, что подорожание будет постепенным, рост стоимости бензина на себе уже ощутили многие.

Одними из первых отреагировали жители Новосибирска – их возмущение даже привело к призывам бойкотировать закупку бензина на крупных сетевых заправках (таких как Роснефть, Газпром нефть, ЛУКойл). Но поможет ли решительный протест исправить ситуацию? И из чего и как на самом деле складывается цена за литр автомобильного топлива? ФедералПресс продолжает разбираться в том, кто виноват и что делать.

В начале было слово

Прошлый год был богатым на громкие экономические темы: сокращение дефицита госбюджета до 4 %, на которое правительство бросило все свои силы, замедление темпов инфляции, стабилизация цен на нефть, выборы президента США, в ожидании которых, казалось, замер весь мир… На фоне таких громких и активно обсуждаемых тем внутренняя финансовая политика в России, казалось, отошла на второй план.

Между тем, в конце прошлого года правительство и Госдума практически заложили новый вектор движения для финансового и налогового сектора экономики России на ближайшие годы. Одним из наиболее важных решений стали изменения в Налоговый кодекс, которые Госдума утвердила в ноябре прошлого года. Парламентарии увеличили акцизы сразу на несколько видов товаров: алкоголь, табак и топливо.

Ставки акцизов в течение трех лет (2017–2019 годы) будут подниматься на вина и шампанское (кроме отечественного), сидр и медовуху, пиво, крепкий алкоголь, а также на все виды табака (и даже электронные сигареты), автомобильный бензин 5-го класса, дизельное топливо и средние дистилляты.

Повышение коснулось оптовых цен на топливо, и было зафиксировано в денежном выражении. Так, рост ставки акциза на автомобильный бензин 5-го класса вырос с 10,13 тыс. рублей за тонну до 10,535 тыс. рублей за тонну в 2018 году (рост на 4 %), и до 10,957 тыс. рублей – в 2019 году (рост на 8,16 % по сравнению с 2016 годом).

На дизельное топливо депутаты установили ставку 6,8 тыс. рублей в 2017 году, 7,072 тыс. рублей в 2018 году и 7,335 тыс. рублей в 2019 году. Это существенный рост – в ноябре 2016 года ставка составляла 5,293 тыс. рублей за тонну. Если сопоставить стоимость, получается, что уже в этом году оптовая цена на дизтопливо вырастет на треть – 28,5 %! К 2019 году разница увеличится на 39 %.

На этапе обсуждения поправок Минфин уверял – в целом по стране и дизель, и 5-й бензин подорожают несущественно, на 1–2 рубля. Однако в реальности динамика, с которой цены начали расти уже в январе, похоже, превзошла правительственные ожидания. Удорожание бензина ощутили россияне по всей стране.

Учитывая, что картина с ростом цен одинакова практически везде, несмотря на особенности местных рынков и присутствующих там игроков, редакция «ФедералПресс» задалась вопросом – что именно стимулирует рост цен на автомобильное топливо.

Слоеный бензиновый пирог

С целью выяснить, как формируется цена на бензин, редакция ФедералПресс опросила нескольких экспертов. Выяснилось, что сам принцип ценообразования топлива в России аналогичен формированию цен в других странах: конечная стоимость складывается из затрат на добычу, переработку, транспортировку и розничной наценки продавцов.

https://www.youtube.com/watch?v=ccjZxINenDY

Однако если смотреть на динамику стоимости сырой нефти и бензина как продукта нефтепереработки, наблюдается противоречие: цены на нефть за последние три года падали (и лишь относительно недавно закрепились на уровне в 50 долларов за баррель). Тогда как розничные (и оптовые) цены на бензин самых ходовых марок и дизтопливо только росли.

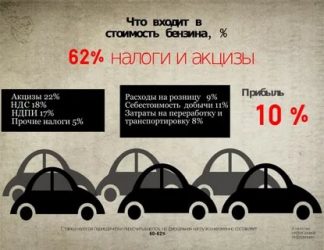

Оказывается, в цепочке «сырье – бензин» есть условный «третий лишний». И этот третий лишний – большая доля налогов и сборов, которыми облагается процесс производства и сбыта топлива в нашей стране. В России выплаты государству в виде акцизных и налоговых сборов составляют 60 %. Если пересчитать в рублевом выражении, то на литр бензина в Новосибирской области (средней розничной стоимостью 35,4 рубля) приходится 22 рубля акцизных сборов!

Наценка АЗС далеко не так существенна – всего 16 %, или 5,3 рубля, наценка нефтеперерабатывающих предприятий – 13 %. Еще 7 % в структуре цены занимают расходы на транспортировку (2,4 рубля) и лишь 4 % – непосредственно стоимость самой нефти. Как видим, мировые котировки на нефтяное сырье со стоимостью бензина практически не коррелируют – поэтому фактор ценовых колебаний можно смело списать со счета.

Таким образом, получается, что сильнее всего на стоимость бензина влияют именно внутренние факторы. И налоговая политика здесь – первоочередной фактор. Помимо акцизов в этот блок входит налог на добавленную стоимость (НДС) и налог на добычу полезных ископаемых (НДПИ), который выплачивают государству все компании-недропользователи, налог на транспортировку…

Акцизы при этом являются косвенным налогом – однако их доля в себестоимости бензина достаточно высока. Текущая ставка акциза на бензин составляет 13,1 тысячи руб. за тонну. В пересчете на литры (в одной тонне бензина примерно 1,3 тыс. литров) становится очевидным, что доля акциза составляет примерно 10 рублей на литр или около 35 %. Вот почему любое повышение акцизных ставок сразу приводят к ощутимому росту конечных цен для потребителя.

Все познается в сравнении

Логично разобраться – а как обстоит ситуация с формированием цен на топливо и налоговой политикой в других странах? В Сети периодически попадаются данные, которые наводят на раздумья – почему, к примеру, в Венесуэле бензин дешев настолько, что их цены шокируют весь мир? По текущему курсу в 6,3 боливара он стоит около 1,5 цента США (90 российских копеек). Или – почему в США бензин стоит примерно столько же, сколько и в России, хотя наша страна является одним из крупнейших экспортеров нефти и газа, а США – напротив, крупнейшим импортером углеводородов, да и уровень жизни населения там выше?

Все страны мира действительно исходят приблизительно из одной и той же цены на нефть, пояснил ФедералПресс кандидат экономических наук, доцент РАНХиГС, старший научный сотрудник ИЭ РАН Иван Капитонов. Однако в каждом государстве не только своя налоговая политика – во многих странах производство и реализация бензина субсидируются. От соотношения субсидий и налогов и зависит конечная стоимость продукта.

По данным РИА Новости, размер субсидий на бензин в той же Венесуэле достигает 12,5 млрд долларов – что с учетом текущей стоимости национальной валюты является огромной суммой. Сравнение же с США, по мнению Ивана Капитонова, и вовсе «не репрезентативно», настолько отличается налоговая политика и производственный цикл в Штатах и России.

«Исключение объясняется весьма просто: США покупают нефть за доллары, которые сами же и печатают, поэтому им нет смысла облагать налогами нефтепереработку, отягощая бременем оплат население и промышленность. Печатный станок всегда под рукой, и США проще еще допечатать долларов, которые очень любят по всему миру, и купить за них реальный товар, в том числе и нефть», – пояснил эксперт.

Добавим также, что структура ценообразования на бензин в США также разительно отличается: в себестоимости американской нефти самую большую роль играет транспортная составляющая (50 %, так как нефть приходится завозить издалека). Собственная сланцевая нефть также достаточно дорога в разработке. Переработка на американских НПЗ забирает порядка 20 %, внутренняя транспортировка и реализация на территории Штатов – еще 10 %. В итоге на налоговое бремя остается всего 20 %. То есть втрое меньше, чем в России.

Если же сравнивать с Европой и странами Третьего мира, выясняется, что при столь же высокой доле налогов в ценообразовании (около 60 %) цены на бензин в Великобритании, Франции, Германии и Италии выше российских в два-три раза. В Пакистане, Ираке и Монголии литр бензина АИ-95 стоит столько же, сколько и в России – однако и уровень жизни, и уровень доходов у населения заведомо меньше, отмечает Иван Капитонов.

Что год грядущий нам готовит?

Бензин за 2017 год подорожает в пределах инфляции (которая, по прогнозу ЦБ РФ, должна составить 4 %), заявлял в декабре вице-премьер Аркадий Дворкович. Однако уже тогда некоторые эксперты выражали с этим несогласие. Так, управляющий директор Vygon Consulting Григорий Выгон говорил ТАСС, что рост средней цены бензина будет выше инфляции (на 1,5–2,5 рубля из-за увеличения акциза). По словам Выгона, в среднем по году стоимость бензина вырастет больше инфляции, и это отразится на общем росте цен, так как приведет к росту стоимости грузоперевозок на 5-7 %.

А вот председатель общественного совета при Минтрансе Новосибирской области, автопутешественник и блогер Алексей Носов в беседе с «ФедералПресс» был более категоричен. По его подсчетам, к концу 2019 года бензин будет стоить 45 рублей за литр.

«В очередной раз экономический блок правительства не увидел иных способов исправления собственных ошибок, кроме как залезть в карман населению, – заявил Носов «ФедералПресс». – По результатам наших проверок до 40 % бензина, и до 60 % дизтоплива на рынке – это контрафакт. То есть, государство недополучает по акцизам до половины положенных средств, но правительство никаких мер не предпринимает.

И я не готов понимать, почему чиновники не желают забрать причитающиеся стране деньги у жуликов, а в очередной раз решают свои проблемы за счет народа. Притом, не только за счет автомобилистов. Акциз, а вместе с ним и розничные цены, вырастут в первую очередь на солярку, значит, вырастет и стоимость работы сельскохозяйственной техники, грузового и пассажирского транспорта.

Соответственно, вырастут цены и на прилавках магазинов, и на проезд в транспорте».

Источник: https://amsrus.ru/2018/01/05/iz-chego-skladyvaetsya-aktsiz-na-benzin-v-rossii/

Акцизы на бензин в

Повешение цен на самые популярные товары у россиян, такие как топливо, табак, алкоголь, не обойдет стороной и 2017 год. Дума на последнем, третьем, чтении приняла закон об изменении в налоговом кодексе. Это коснулось акцизного товара, расширился список подакцизных товаров.

Так что такое акциз, как он влияет на повышение цен на особо популярные товары и будут ли повышать акциз на бензин в 2017 году?

Что такое акциз и зачем он нужен

Обыватели неоднократно слышали, что поднятие акциза на тот или иной товар влечет за собой повышение цен. Так что же такое этот акциз? Это своего рода косвенный налог, с помощью которого государство пополняет казну.

Наиболее популярными в списке на повышение налога (акциза) являются табак, топливо, алкоголь. Человек как заправлялся, так и будет заправляться, даже если цена на бензин станет выше. Курильщики как курили, так и будут курить, поэтому такие товары всегда в цене у покупателя.

Поднимая этот налог, государство бьет по карману россиянина. Поэтому акциз нужен государству, чтобы получить прибыль.

Акциз имеет отличие от других видов налогов, например, такого как НДС. Акцизы действуют только в производственной сфере, и список подакцизных товаров очень ограничен, что позволяет контролировать их производителя.

В последнее время акцизы постоянно растут, и это тянет рост цен на особо значимые продукты, поэтому многие уже знают, если выросла цена на бензин, то стоить ждать увеличение цен на продукты питания.

Транспортные компании заправляются топливом и, чтобы покрыть собственные расходы, увеличивают цены на транспортные услуги, перевозя продукты питания до конечного покупателя. И последний, кто за все платит, и есть сам потребитель.

На сколько повысить топливо

Начиная с января, кошельки многих россиян начнут худеть. Это связано с тем, что правительство решило увеличить налог (акциз). Практически в каждой российской семье имеется один автомобиль, а то и два. Естественно, его нужно заправлять, и многих волнует вопрос, на сколько в нашей стране подорожает бензин.

https://www.youtube.com/watch?v=T9Wd7b2UTxY

Подорожание бензина планируется на последующие три года. Посмотрим, как будут увеличены цены на бензин Евро-5 в течение трех запланированных лет:

| 2017 | 10 130 за тонну |

| 2018 | 10 535 за тонну |

| 2019 | 10 957 за тонну |

Подорожание бензина, соответственно, потянет за собой увеличение акцизов на дизельное топливо в 2017 г.. Рост цен на этот сегмент будут наблюдаться таким образом:

| 2017 | 6 800 за тонну |

| 2018 | 7 072 за тонну |

| 2019 | 7 355 за тонну |

Запланированное увеличение цен повышает долю налоговой составляющей. Дизельное топливо увеличится на 80 процентов, бензин на 25 процентов.

Как считают аналитики, общее повышение акцизов на бензин в 2017 годубудет составлять примерно 10 процентов. Нефтяные компании также могут накинуть свою долю подражания, так как будут нести расходы. И россиянам придется заплатить за бензин АИ-95 в среднем 38 рублей за литр. Если раньше заправка бака составляла полторы тысячи рублей, то сейчас нужно будет выложить 1 700 рублей.

Цена на бензин зависит от акциза, введённого правительством. Не стоит привязывать стоимость бензина к росту или падению цен на нефть. Сколько придется россиянам платить за бензин, сигареты, билеты и т.д., решают чиновники, а не курс доллара и цена на нефть.

Повышение цен — вынужденная мера?

Повышая акцизы на бензин,правительство таким образом пытается закрыть в бюджете дыры. Можно быть уверенным, что индексация цен на нефтепродукты потянет за собой повышение цен остальных потребительских товаров.

Если равняться на цены на нефть, то можно сделать вывод, что должно все снижаться, но рост цен на продукты, которые наиболее популярны у населения, будет продолжаться в течение трех лет.

Аналитики предположили, повышая акциз на бензин 2017году, что поднимется бензин примерное на 2 рубля. И будет наблюдаться стабильное повышение в течение последующих трех лет. Из-за нестабильного экономического положения в стране, из-за санкций, введенных западом, экономика страны сильно пошатнулась.

В связи с тем, что акцизы на нефтепродукты в 2017 году будут увеличены, правительство планирует собратьв бюджет государства более 50 миллиардов рублей, в 2018 году увеличение достигнет 75 миллиардов, в 2019 бюджет пополнится на 90 миллиардов рублей.

Пока в стране не наступит стабилизация и экономика не нормализуется, можно ожидать, что поднятие акцизов будет продолжаться.

Если уменьшается инвестирование в производство, то это приводит к кризису на предприятии, снижается его рентабельность, возможна даже его ликвидация. Единственная надежда на правительство, которое пытается как-то выровнять ситуацию в стране, даже вводя повышение акциза на значимые товары.

Источник: https://saldovka.com/nalogi-yur-lits/prochie/aktsizyi-na-benzin.html

Акциз на бензин с 1 января 2020 года в России: повышению быть?

Повышение акцизов на топливо происходит практически каждый год. Это естественный процесс, который позволяет увеличить поступления в бюджет, за счет спроса на эту продукцию. Рост акцизов на бензин происходит за счет принятия закона и подписания его Президентом. Принятые акцизы на бензин с 1 января 2019 года влияют на общую стоимость топлива. Повышение акцизов на бензин в 2019 году пока не планируется, но это временное «затишье». Увеличение акцизов в 2019 году запланировано в несколько этапов, примерно 5-10% до 2021 года. Зная, какой акциз на бензин с 1 января 2019 года предусмотрен, можно понимать изменение цен на рынке, предугадывать его повышение.

Кто повышает акцизы на бензин в России

Акциз относится к косвенному налогу, который действует только в производственной сфере. Список нефтяной продукции ограничен, но позволяет государству регулировать их производство, сбыт и потребление. Повышение этого платежа запускает цепную реакцию, которая приводит к увеличению цен на рынке, даже на продукты питания. Поэтому правительству важно сохранять влияние в этой области, чтобы исключить резких или стремительных скачков.

Любые новости о повышении цен на бензин часто приводит к панике, ведь они составляют 12% от конечной цены, предусмотренной для потребителя. Это косвенный налог, предусмотренный действующим законодательством, который направляется в федеральный бюджет. Платеж осуществляют юридические лица, занимающиеся покупкой сырья и продажей готовой продукции. Но по факту эту разницу платит конечный потребитель. Продавец всегда закладывают любые финансовые колебания в финальную стоимость.

Налог предусмотрен в случае продажи топлива. С его помощью Правительство регулирует оборот бензина в стране и сдвигает стоимость. Делается это обычно с целью повысить приток средств в бюджет, чтобы сократить его дефицит. Это может происходить и потому, что пошлина используется в качестве регулирующего инструмента на рынке.

Акцизы на бензин с 1 января 2019 года

Акциз на бензин представляет собой косвенный налог, который взымается с предпринимателей и организаций. Он взымается на одном уровне с НДС, и за счет изменений его ставки регулируется цена и потребление продукции высокого спроса. Обязанность его рассчитывать и вносить в бюджет, лежит на самом плательщике. Специфика акциза на топливо:

- Действия производителя относительно прямогонного бензина облагаются налогом, но в стоимость конечного продукта такие платежи не закладываются.

- Оплачивать акциз на топливо можно отдельным субъектом или совместно несколькими участниками.

- В качестве объекта налогообложения выступает реализация продукции, получение или перемещение товара, передача его другому лицу, в том числе и на безвозмездной основе, использование в качестве натуральной оплаты.

- Двойное налогообложение за закупку сырья и сбыт готовой продукции исключается, за счет перерасчета его самим предприятием. Но такое разрешено делать далеко не во всех случаях.

- Цена устанавливается из расчета на одну тонну продукции. В среднем в год подорожание осуществляется в пределах 5-7%.

Акциз на топливо в 2019 году остался без изменений, согласно принятой редакции Федерального закона № 301. Увеличение его размера предусмотрено только в начале 2021 года. Сегодняшние показатели предусмотрены с прошлого года. К примеру, на бензин для автомобиля 13100 руб. за тонну, за дизельное топливо 5665 руб.

Акцизы на нефтепродукты с 1 января 2019 года

Продукты, произведенные из нефти, причисляются к подакцизной категории товара. Поэтому их выпуск облагается налогом. Отличительной их особенностью является сложный химический путь получения. Косвенным налогом облагается любая продукция, произведенная из нефти. Это автомобильное масло, керосин, дистилляторы и другое. В 2019 году на нефтепродукты сохраняется уровень акциза, предусмотренный для предыдущего года. Начисляется он при транспортировке готовой продукции своему филиалу для продажи, дальнейшей обработки или использования в собственных целях. Формула, по которой вычисляется коэффициент:

А = НБ х НС – НВ, где:

- А – акциз;

- НБ – налоговая база;

- НС – налоговая ставка;

- НВ – налоговый вычет.

Рассчитывать акциз на нефть должно само предприятие, которое занимается производством. Фискальные послабления со стороны правительства направляются на сдерживание рыночных цен на бензин и другую продукцию, предусмотренные для покупателя.

Расчет акциза на прямогонный бензин

Поднятие ставки на бензин, дизельное топливо и другие производные нефти, не единственный пункт, предусмотренный принятым Федеральным законом №301. Также правительство утвердило изменения механизмы вычисления ставки на прямогонный бензин. В новой редакции размер определяется по следующей формуле:

Апб= ПТ х Спб – В, где:

- Апб – Акциз прямогонного бензина;

- ПТ – подакциз товара (количество измеряется в тоннах);

- С пб – ставка прямогонного бензина;

- В – вычеты (предусмотренные статье 200 НК РФ).

Рост планируется поэтапным, примерно на 5-10% каждый последующий период. Такая динамика направлена на стабилизацию рынка. Отчетным периодом, в который производитель рассчитывает акциз составляет 1 календарный месяц. Как и в другие периоды, плательщики имеют право получить налоговый вычет. С его помощью снижается размер налогового обязательства. Срок оплаты сохранился без изменений, и внести нужную сумму плательщик должен до 25 числа.

Акциз на топливо в 2019 году практически остается без изменений, так как правительство планирует его повышение в несколько этапов. Это позволит избежать резких скачков цен. Применяются поправки каждый год, и предусмотрены акцизы в твердом виде или процентном соотношении. Ставки регулируются относительно класса бензина и дизельного топлива. Индексация проводится с учетом прогнозируемых потребительских цен.

Источник: https://vseproip.com/nalogi-i-platezhi/akcizy-na-benzin-i-nefteprodukty-s-2019-goda.html

Глава 22 НК РФ. Акцизы

Юридические лица, индивидуальные предприниматели (ИП), импортеры и экспортеры, которые совершают операции, облагаемые акцизами. На практике в роли плательщиков акцизов выступают производители, переработчики и импортеры подакцизной продукции. Перекупщики не платят акцизы.

Обратите внимание: организации и ИП, совершающие облагаемые акцизами операции, не вправе перейти на упрощенную систему налогообложения и уплату единого сельхозналога. Что касается налогоплательщиков ЕНВД, то они не освобождены от акцизов и начисляют их так же, как компании и предприниматели на общей системе налогообложения.

Бесплатно заполнить платежку в сервисе, где действующие КБК и другие реквизиты подставляются автоматически

Какие товары являются подакцизными

Этиловый спирт и продукция, которая содержит более 9% такого спирта. Исключение составляют лекарства, а также ветеринарные препараты в емкостях не более 100 мл. Еще одно исключение — парфюмерно-косметические средства с долей этилового спирта до 80% включительно (при наличии пульверизатора — до 90% включительно), разлитые во флаконы до 100 мл., а также парфюмерно-косметическая продукция с долей этилового спирта до 90% включительно, разлитая в емкости до 3 мл. включительно.

Кроме того, под акцизы подпадает алкогольная продукция, пиво, табачные изделия (в том числе предназначенные для потребления путем нагревания), легковые автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.), дизельное топливо, моторные масла, автомобильный и прямогонный бензин, бензол, параксилол, ортоксил, авиационный керосин, природный газ, а также электронные системы доставки никотина и жидкости для них.

Когда начисляются акцизы

При импорте подакцизных товаров, а также при реализации и передаче подакцизных товаров, произведенных на территории РФ.

Реализация подакцизных товаров — это переход права собственности на возмездной или безвозмездной основе, в том числе использование подакцизной продукции при натуральной оплате. При этом акцизы начисляются только в случае, когда право собственности переходит непосредственно от производителя подакцизных товаров (например, от изготовителя к оптовику). При дальнейшей перепродаже (например, при отгрузке от оптовика в розничную сеть) акцизы начислять не нужно.

Также акцизы необходимо платить при реализации конфискованных и бесхозяйных подакцизных товаров, включая подакцизные товары, полученные по решению суда.

Передача подакцизных товаров — это операции, при которых не происходит переход права собственности. При этом акцизы начисляются только в случае, если подакцизные товары передает непосредственно их производитель. Если же продукция передается лицом, купившим ее в готовом виде, акцизы начислять не надо.

Так, акцизами облагается передача произведенной продукции для переработки на давальческой основе и отгрузка подакцизных товаров, изготовленных из давальческого сырья. Кроме того, акцизы начисляются при передаче произведенных товаров для собственных нужд, в уставный капитал или учредителю при выбытии последнего.

Под акцизы в общем случае попадает перемещение продукции внутри компании для дальнейшего производства неподакцизных товаров, а с 2011 — «внутренняя» передача этилового и коньячного спирта для производства алкоголя или иной подакцизной продукции. Облагается акцизами и внутреннее перемещение созданных подакцизных товаров подразделению, занимающемуся их розничной реализацией.

Наконец, акцизы начисляются в случае получения денатурированного этилового спирта и прямогонного бензина организациями, имеющими соответствующие свидетельства.

Когда не начисляются акцизы

При перемещении подакцизных товаров внутри компании-производителя, если целью перемещения является изготовление других подакцизных товаров. Здесь есть исключение: от акцизов не освобождается передача спирта для изготовления алкоголя и другой спиртосодержащей подакцизной продукции.

Помимо этого акцизы не начисляют экспортеры, которые предоставили в налоговую инспекцию определенные документы.

Чтобы получить освобождение по любому из вышеупомянутых оснований, необходимо вести раздельный учет операций, подпадающих и не подпадающих под акцизы.

Ставки акцизов

Существует три вида ставок акцизов: специфические, адвалорные и комбинированные.

Специфические (твердые) представляют собой фиксированную сумму за единицу измерения. Именно специфические ставки утверждены для всех подакцизных товаров кроме сигарет и папирос. Например, для игристых (шампанских) вин в 2020 году действует ставка в размере 40 руб. за один литр.

Адвалорные ставки установлены в виде процента от стоимости товара. В настоящее время такой вид ставок не применяется.

Комбинированные (смешанные) ставки имеют две составляющие: специфическую и адволарную. Смешанные ставки утверждены для сигарет и папирос. В частности, по папиросам в 2020 году акциз рассчитывается по ставке 1 966 руб. за одну тысячу штук плюс 14,5% расчетной стоимости* (но не менее 2 671 руб. за одну тысячу штук).

Значения акцизных ставок ежегодно пересматриваются. Сейчас установлены ставки на 2020, 2021 и 2022 годы.

Как рассчитать акцизы

Нужно определить налоговую базу и умножить ее на ставку акциза. База рассчитывается отдельно по каждому виду подакцизных товаров и зависит от установленной для него ставки. В случае твердой ставки база — это объем продукции в натуральном выражении (например, 1 000 литров шампанских вин). Для комбинированных ставок база — это объем в натуральном выражении плюс расчетная стоимость (например, 100 000 папирос плюс их стоимость, равная 690 000 руб.). Если налогоплательщик не ведет раздельный учет операций, подпадающих под разные ставки, то он должен определить единую базу и применить к ней наибольшую из ставок.

База рассчитывается по итогам налогового периода, который равен одному календарному месяцу. Может так случиться, что база, определенная производителями, переработчиками и импортерами алкогольной и спиртосодержащей продукции, меньше объема, отраженного ими в системе ЕГАИС. В такой ситуации акцизы нужно расчитывать исходя из данных этой системы.

Налогоплательщик предъявляет сумму акциза покупателю (за исключением операций с прямогонным бензином и денатурированным этиловым спиртом), а при изготовлении подакцизных товаров из давальческого сырья — собственнику такого сырья. Иными словами, покупатель или давалец должен оплатить не только стоимость продукции и сумму НДС, но и акцизы.

Их величина в общем случае выделяется отдельной строкой в первичных и расчетных документах, а также в счетах-фактурах. Если плательщик акцизов совершает операции, освобожденные от данного налога, на «первичке» и счетах-фактурах надо сделать надпись «без акциза».

При розничной продаже акцизы включаются в цену изделия, но на ярлыках, в ценниках и чеках не выделяются.

Организации, начислившие и предъявившие покупателю акцизы, могут отнести их на расходы, а предприниматели — включить в состав профессиональных вычетов.

Получите образец учетной политики и ведите бухучет в веб-сервисе для небольших ООО и ИП Получить бесплатно

Как учесть входные акцизы

Если покупатель не будет использовать приобретенные подакцизные товары для производства другой подакцизной продукции, то акцизы, перечисленные поставщику или заплаченные на таможне, необходимо включить в стоимость товара.

Если покупатель направит приобретенную подакцизную продукцию для производства другой подакцизной продукции и включит в состав расходов (профессиональных вычетов), то входные акцизы следует принять к вычету**. Это же правило действует для давальцев и изготовителей. Вычет возможен не всегда, а лишь в ситуации, когда ставка акциза по товарам, направленным на производство, и ставка по произведенной продукции, определены в расчете на одинаковую единицу измерения налоговой базы.

Вычет означает, что при уплате налога организация или ИП может уменьшить сумму начисленных акцизов на величину входных акцизов.

Здесь действует важное правило: принимать акцизы к вычету можно только после их фактической уплаты. Право на вычет следует подтвердить первичными документами по сделке, входящими счетами-фактурами (при импорте — грузовыми таможенными декларациями) и бумагами, подтверждающими перечисление акциза продавцу.

Если по итогам месяца сумма вычета превысила величину начисленных акцизов, разницу можно зачесть в счет будущих платежей или вернуть из бюджета.

Когда перечислять акцизы в бюджет

Для операций по реализации и передаче подакцизных товаров последняя дата уплаты акцизов — 25-е число следующего месяца. Для операций с прямогонным бензином и денатурированным спиртом — 25-е число третьего месяца, следующего за истекшим налоговым периодом.

Российские производители алкоголя должны перечислять авансовые платежи по акцизам не позднее 15-го числа текущего налогового периода. Впоследствии авансовый платеж можно принять к вычету. Освобождение от авансовых платежей предусмотрено для тех, кто представит в налоговую инспекцию банковскую гарантию, по которой банк обязуется в случае неуплаты перечислить акцизы вместо налогоплательщика.

ВНИМАНИЕ. В связи с пандемией отменена уплата акцизов за апрель, май, июнь 2020 года для следующих категорий:

— ИП и компании, работающие в отраслях, наиболее пострадавших из-за коронавируса (перечень утв. постановлением Правительства РФ от 03.04.20 № 434, см.: «Расширен список кодов ОКВЭД, по которому определяется пострадавший от коронавируса бизнес»), включенные на основании налоговой отчетности за 2018 год в реестр субъектов малого и среднего предпринимательства;

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты (см. «Принят закон, который освобождает бизнес от налогов и взносов за второй квартал 2020 года»).

Автоматизируйте учет алкоголя и подготовку «алкогольной» отчетности Попробовать бесплатно

Как отчитываться по акцизам

По окончании каждого месяца налогоплательщики обязаны представить в налоговую инспекцию, где зарегистрирована головная организация и каждое из подразделений, налоговую декларацию по акцизам. Срок сдачи декларации — 25-е число месяца, следующего за истекшим налоговым периодом.

Для организаций, имеющих свидетельства на операции с денатурированным спиртом и прямогонным бензином утвержден особый порядок — они должны сдавать декларации не позднее 25-го числа третьего месяца, следующего за налоговым периодом.

Налогоплательщики, обязанные делать авансовые платежи, должны не позднее 18-го числа текущего месяца сдавать в налоговую инспекцию копию платежки на перечисление авансовых платежей, копию банковской выписки о списании денег со счета и извещение с указанием детальной информации о совершенных облагаемых акцизами операциях.

Акцизы при экспорте

Экспортеры обязаны подтвердить свое право на освобождение от акцизов. Для этого они должны предъявить в налоговую инспекцию перечень документов, относящихся к внешнеторговой сделке (контракт, грузовую таможенную декларацию, выписку банка о получении экспортной выручки и пр.). Сдать бумаги нужно не позднее 180 календарных дней с даты реализации подакцизной продукции. Если 180 дней истекли, а пакет документов не собран, налогоплательщик обязан начислить и заплатить акцизы.

Кроме этого, экспортер обязан предъявить в налоговую инспекцию поручительство банка. Данный документ дает гарантию того, что в случае, если налогоплательщик в течение 180 дней не соберет все положенные документы по сделке, банк перечислит за него акцизы и пени. При отсутствии поручительства экспортер обязан самостоятельно заплатить акцизы, но после своевременного предоставления пакета бумаг акцизы можно возместить из бюджета.

* Расчетная стоимость зависит от максимальной розничной цены, которая представляет собой стоимость пачки сигарет и папирос, превышать которую не разрешено ни магазинам, ни предприятиям общепита. Эту цену должен установить производитель, он же обязан указать ее на упаковке и сообщить о ней в налоговую инспекцию.

** Исключением являются операции с прямогонным бензином и денатурированным спиртом, для которых действует особый порядок принятия вычетов.

Источник: https://www.Buhonline.ru/pub/beginner/2010/12/4076